“인터로조, 3분기 호실적 기대…하반기 성장세 돋보일 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

인터로조의 3분기 실적은 매출 316억원, 영업이익 83억원으로 추산했다. 전년 동기 대비 각각 56.3%와 130.1% 늘 것이란 예상이다. 영업이익률은 26.3%로, 작년 3분기에 비해 8.4%포인트 증가할 것으로 추정했다.

한경래 연구원은 “직전 추정 매출 298억원, 영업이익 78억원을 웃도는 호실적을 기대한다”며 “3분기 실적 증가는 우호적인 환율 효과와 국내, 일본, 알콘사 매출이 2분기 대비 늘어났기 때문”이라고 분석했다.

4분기에도 호실적을 낼 것으로 봤다. 한 연구원은 “4분기엔 분기 최대 매출 및 영업이익률을 기록할 것”이라며 “인터로조의 올 하반기 영업이익은 전년 대비 295% 늘어날 것”으로고 예상했다.

상반기에 비해 외형이 확대되면서 고정비가 효율화되고, 달러 강세로 매분기 이익률 개선이 가능할 것이란 판단이다. 그는 “하반기에는 외형 성장과 분기별 판관비가 70억원 내외로 집행되면서, 영업이익 지렛대(레버리지) 효과가 본격화될 것”이라고 했다.

이어 “작년 4분기는 환율 영향으로 손익분기점(BEP) 수준을 기록한 반면, 올 4분기는 분기 최대 매출 및 영업이익이 가능할 것”이라고 추정했다.

내년에는 일본(아시아네트워크) 프랑스(Ophtalmic) 스페인(Mark’ennovy) 등 신규 거래처의 공급 확대로 높은 성장세를 이어갈 것이라고 했다. 일본 ‘원데이 클리어’ 렌즈 매출은 연간 80억원 이상을 낼 것으로 예상했다.

-

1

"차바이오텍, 미국 및 유럽 CDMO 시장 진입 기대"

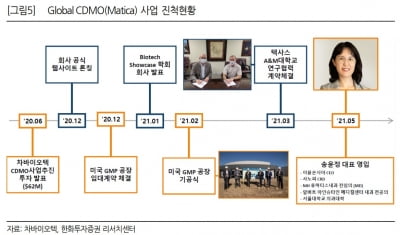

한화투자증권은 14일 차바이오텍에 대해 병원 매출이 증가하는 가운데 미국과 유럽에서 바이러스 전달체(바이럴벡터) 위탁개발생산(CDMO) 시장 진입이 기대된다고 했다. 투자의견과 목표주가는 제시하지 않았다.차...

-

2

이오플로우, 착용형 인슐린주입기 제2형 당뇨 임상 개시

이오플로우는 착용형(웨어러블) 인슐린 주입기인 ‘이오패치’의 2형 당뇨인 대상 임상시험에서 첫 환자 등록을 완료했다고 14일 밝혔다. 이오패치는 이오플로우가 세계에서 두 번째로 상용화한...

-

3

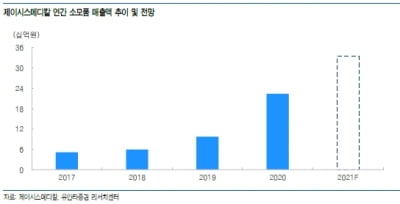

“제이시스메디칼, 신제품 출시와 소모품 매출의 선순환"

유안타증권은 14일 제이시스메디칼에 대해 올 3분기부터 ‘포텐자’의 소모품 매출이 본격적으로 늘어날 것이라며, 신제품 출시와 소모품 매출 증가의 선순환이 반복될 것으로 전망했다. 투자의견과 목표...