그야말로 '저 세상 주식'…16개월 만에 주가 10배 뛴 회사

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

◆1년 반만에 주가 10배

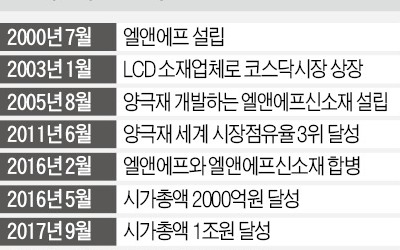

14일 엘앤에프는 20만9200원에 거래를 마쳤다. 이날 종가 기준 시가총액은 7조2339억원이다. 이달 들어서만 주가가 16.87% 올랐다. 하반기 상승률은 128.13%에 달한다. 지난해 1분기만 해도 2만원 초반대였던 주가는 16개월여만에 10배로 급등했다. 2차전지 업종내에서도 그야말로 '저 세상 주식'이었다. 같은 기간 10%도 안되던 외국인 보유율은 20%대로 올라섰다. 2차전지 소재주 가운데 외국인 보유율이 가장 높은 수준이다. 양극재 경쟁사인 에코프로비엠(16%)과 포스코케미칼(8%)보다 높다.◆NCMA 양극재로 차별화

하지만 호재 기대가 높더라도 12개월 선행 주가수익비율(PER)이 90배가 넘는 건 선뜻 이해하기 어렵다는 반응이 많다. 에코프로비엠(68배)보다도 한참 높은 수준이기 때문이다. 무엇이 다를까. 증권업계에서는 크게 두가지를 꼽는다. 우선 테슬라 효과다. 엘앤에프가 만드는 양극재는 LG에너지솔루션을 거쳐 테슬라로 공급되고 있다. 전기차 시장점유율 1위 기업의 밸류체인으로서 높은 주가 수준을 인정받는 셈이다.그보다 더 큰 이유는 기술 자체에 있다. 엘앤에프는 전세계에서 NCMA(니켈코발트망간알루미늄) 양극재를 유일하게 양산중이다. NCMA 양극재는 4개 원재료(니켈·코발트·망간·알루미늄)가 들어가는 4원계 양극재다. 경쟁사들은 NCA나 NCM처럼 3개 원재료를 활용하는 3원계 양극재를 생산한다. NCMA 양극재는 에코프로비엠 포스코케미칼 등이 지난해까지 치열하게 벌였던 경쟁 분야였다. 이 분야에서는 엘앤에프가 승기를 잡았다는 게 업계의 평가다.

NCMA 양극재를 채택하는 업체가 늘어나면서 수요가 공급 이상이다. 올해 4만t이 조금 넘는 생산량은 내년엔 8만t 이상, 2023년에는 12만t 이상으로 가파르게 늘어난다. 90배의 높은 PER도 이 때의 기대를 반영하고 있다. 김정환 한국투자증권 연구원은 "LG에너지솔루션을 중심으로 내년부터 NCMA 탑재량이 가파르게 늘어날 전망"이라고 설명했다.

기대가 주가에 빠르게 반영되면서 증권사들도 뒤늦게 목표주가 뒤쫓기에 나섰다. 평균 목표주가는 20만원. 1년전 5만원 보다 4배나 높아졌다. 하지만 여전히 현 주가보다 낮은 수준이다. 최근 미래에셋은 26만원, 한국투자는 24만원으로 기존 목표주가를 상향 조정했다.

고윤상 기자

-

1

2차전지주 가운데서도 가장 높은 밸류에이션(실적 대비 주가수준)을 인정받는 회사가 있다. 양극재 생산업체인 엘앤에프다. 이 회사의 주가수준은 한국 내 2차전지 소재주는 물론이고 중국, 유럽 주요 업체를 통틀어서도 가...

-

2

지난 1년6개월간 2차전지 소재 관련주는 10배에 가까운 상승률을 기록했다. 하지만 주가가 단기간에 급등하면서 가격 부담도 높아졌다. 펀드매니저들이 주가가 아직 덜 오른 종목을 찾아 나선 이유다. 가치투자 운용사들은...

-

3

1등 펀드매니저가 '10월 사야할 주식' 정리해줍니다 [허란의 경제한끼]

경제한끼는 내 자산을 지키는 든든한 인터뷰 콘텐츠입니다. 유튜브 채널 한경 글로벌마켓에서 '허란의 여의도나우'로 먼저 만날 수 있습니다.10월 주식시장은 지루한 박스권을 탈피하고 상승할 수 있을까요? ...

![1등 펀드매니저가 '10월 사야할 주식' 정리해줍니다 [허란의 경제한끼]](https://img.hankyung.com/photo/202110/01.27641086.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)