이혼 시 주택 분할 세금 부담 줄이려면

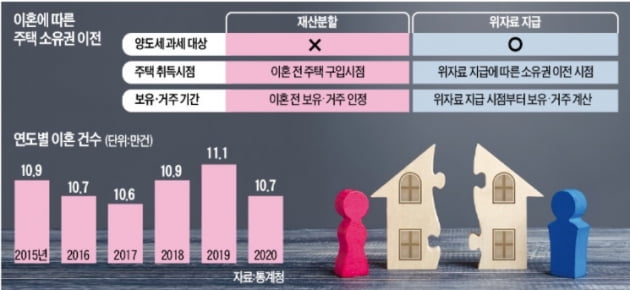

'위자료' 대신 '재산분할'해야 양도세 안 낸다

이혼의 세테크…위자료는 과세·재산분할은 비과세

'위자료' 대신 '재산분할'해야 양도세 안 낸다

이혼의 세테크…위자료는 과세·재산분할은 비과세

이혼 방법 따라 수억원 세 부담

이 같은 차이는 이혼에 따른 부동산 소유권 이전 방법이 달랐기 때문에 생겨났다. A씨는 위자료 지급 형식으로 아파트를 넘긴 반면 B씨는 재산분할을 이용했다. 재산분할은 부부가 혼인 시절 함께 노력해 일군 재산을 이혼에 따라 나누는 절차다. 명목상으로는 명의가 다른 사람에게 넘어가지만, 원래 공동의 재산에 해당하는 만큼 타인 명의의 재산을 돌려받는다는 의미가 있다. 이에 따라 타인에게 부동산을 받는 증여나 양도에 해당하지 않아 관련 세금을 부과할 근거가 없다. 아무리 비싼 주택이라도 이혼 과정에서 재산분할을 통해 소유권을 넘겨받으면 양도세를 한 푼도 내지 않아도 되는 이유다.

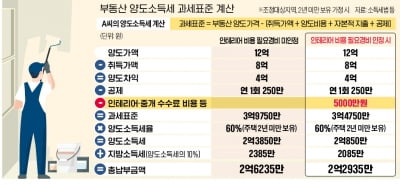

똑같은 위자료라도 절세 가능

세금 면에서는 재산분할이 유리하지만 모든 부동산에 재산분할을 적용할 수 없다는 점은 유의해야 한다. 부부 관계를 유지하며 공동으로 일군 재산에 대해서만 재산분할이 가능하다. 결혼하기 전부터 한쪽이 소유하고 있던 부동산이라면 소유권 이전이 위자료 지급으로 분류돼 양도세를 내야 한다.재산분할로 인정받지 못하는 주택이라고 하더라도 이혼 전에 미리 준비만 하면 세금 부담을 크게 줄일 수 있는 방법이 있다. 이혼 결정이 내려지기 전에 증여하는 것이다. 배우자 간에는 10년간 6억원까지 증여해도 증여세를 내지 않아도 되는 세법을 이용하는 것이다. 양도하는 주택의 전체 시세 중 6억원이 넘는 금액에 대해서만 증여세를 내면 된다. 5억원 이하라면 20%, 5억원 초과 10억원 이하는 30%의 증여세율이 부과되는 만큼 양도세 부담과 비교해 낮은 쪽을 선택하면 된다. 이 같은 방법은 혼인 관계가 유지된다는 전제하에 가능한 것인 만큼 이혼이 성립된 이후라면 타인 간 증여가 돼 증여세 공제를 한 푼도 받을 수 없어 세금 부담이 양도세를 뛰어넘게 된다는 점은 유의해야 한다.

이혼을 통해 소유하게 된 주택의 양도세 계산도 재산분할이냐, 위자료 지급이냐에 따라 달라진다. 강민정 세무법인 예인 세무사는 “재산분할은 원래 재산을 돌려받는 개념인 만큼 이혼 전 해당 주택을 구입한 시점을 기준으로 보유기간을 계산하게 된다”며 “위자료 지급으로 소유권을 넘기면 해당 시점의 시세가 주택 취득가액이 돼 향후 주택 처분 시 양도소득세를 결정하게 된다”고 설명했다.

노경목 기자