"셀트리온헬스케어, 3분기 렉키로나 부진 속 시밀러 선방"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

투자의견 ‘매수’를 유지하고, 목표주가는 12만원으로 낮췄다. 렉키로나와 관련된 예상 매출을 하향조정한 영향이다.

3분기에는 매출 4650억원과 영업이익 906억원을 기록할 것으로 예상했다. 매출은 전년 동기 대비 0.3% 늘고 영업이익은 29% 줄어든 수치다.

코로나19 치료제인 렉키로나 매출은 2분기에는 600억원 인식됐지만 3분기에는 미미할 것이란 전망이다. 하지만 바이오시밀러 매출은 증가할 것으로 봤다.

인플렉트라의 미국 매출은 작년 같은 기간보다 155.9% 늘어난 1120억원을 기록할 것으로 추산했다. 미국 사보험사 선호 의약품에 등재되며 시장점유율이 연초 12.5%에서 지난 8월 기준 21.2%로 늘어난 영향이다.

트룩시마의 3분기 매출은 전분기와 유사한 수준을 기록할 것으로 봤다.

유럽에서는 내년에 코로나19에서 벗어나 대면 마케팅이 원활해지면 램시마SC와 유플라이마의 매출이 성장할 것으로 기대했다.

서근희 연구원은 “본업인 바이오시밀러는 4분기에도 늘겠지만 저성장 구간에 직면할 것”이라며 “높은 기업가치(밸류에이션)를 정당화하기 위해서는 신제품인 램시마SC와 유플라이마의 역할이 중요하다”고 말했다.

렉키로나는 유럽 승인 여부에 따라 성장 동력이 될 수 있다고 전망했다.

최근 MSD는 먹는(경구형) 코로나19 치료제인 몰누피라비르에 대한 임상 3상 중간 결과를 발표했다. 렉키로나를 개발하고 판매 중인 셀트리온그룹의 주가는 동반 하락했다.

서 연구원은 “렉키로나에 대한 매출 불확실성은 주가에 선반영된만큼 주요 국가로부터의 구매 계약을 체결하면 성장 동력이 될 것”이라며 “연내 유럽연합 집행위원회(EC)로부터 렉키로나가 최종 승인되면 본격적인 수주 계약이 체결될 것”이라고 기대했다.

박인혁 기자

-

1

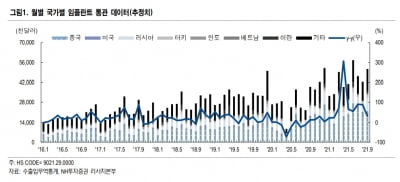

“치과 의료기기 수출, 3분기 사상 최대…임플란트株 최선호”

NH투자증권은 18일 올 3분기 임플란트와 치과영상 기기 등 치과 의료기기 수출 실적이 분기 사상 최고치를 기록했다고 전했다.NH투자증권에 따르면 지난달 임플란트 수출은 5136만3000달러로, 전년 동기 대비 31...

-

2

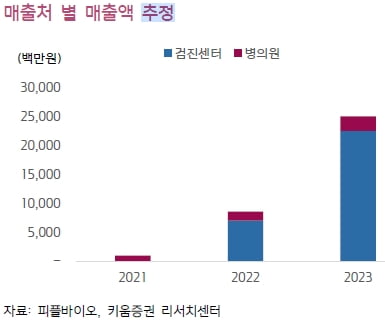

“피플바이오, 검진센터 진출 시작…내년부터 매출 개선될 것”

키움증권은 18일 피플바이오에 대해 알츠하이머병 진단검사 서비스가 국내 검진센터에서 출시를 시작했다며 내년부터 본격적인 실적 개선이 이뤄질 것으로 전망했다. 목표주가와 투자의견은 제시하지 않았다. ...

-

3

상상인증권은 18일 대웅제약에 대해 어려운 상황이 마무리됐다며 성장 잠재력을 보고 매수할 때라고 분석했다. 투자의견 '중장기 주가 상승'과 목표주가 20만원을 제시했다. 하태기 연구원은 "그동...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)