내년에도 '대출규제' 할 수 있을까 [이은형의 부동산 돋보기]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

다만 올해는 유독 일부 금융기관에서 한도소진이 먼저 발생하면서 9월부터 얘기가 나왔다는 차이가 있습니다. 종전과 달리 이번에는 집단대출과 전세자금대출까지 가계대출 총량관리의 대상이 되면서 문제가 크게 불거졌습니다.

그런데 지금은 그간의 매매가격 상승에 기인한 가을의 전세대란, 내년 가을부터는 계약갱신청구권의 사용이 만료되는 매물들이 신규계약으로 전환되면서 전세가격의 폭등이 예상되는 시점입니다.

이런 상황에서 전세자금대출이 차단된다면 자금융통이 어려운 실수요자(세입자)들일수록 반전세로 전환하거나 가진 돈에 맞춰 타 지역으로 이사가는 정도의 선택지만 남습니다. 또한 신축아파트 등의 집단대출을 막는 것도 세간의 비난을 피하기 어렵습니다.

이들은 한국사회에서 민감한 표현인 '서민 주거'와 '무주택자의 내 집 마련'에 직결되는 사안입니다. 특히 집단 대출의 경우에는 입주 예정자들이 단체행동에 나서거나 그럴 가능성이 높은데, 우리 문화에서 이런 사안들은 당사자들의 요구대로 받아들여질 가능성이 높다는 점도 감안할 필요가 있습니다.

어쨌든 한시적으로나마 금융기관들이 추가대출을 실행하는 방침이 확정되었으니 대출규제는 더 이상 문제가 아닙니다. 그럼 내년은 어떨까요? 회계연도가 바뀌면 대출한도가 리셋되기에 한동안은 별다른 문제가 없을 것입니다. 특히 내년 상반기에는 선거가 있다는 점도 감안해야 합니다.

그 뒤로 하반기를 지나 연말이 될수록 지금까지 매년 그랬듯이 대출규제를 둘러싼 논란이 있을 것으로 봐도 무방합니다. 하지만 새 정부의 1년차에 굳이 세간의 반발을 무릅쓰면서 집단대출과 전세자금대출까지 포함해 대출규제의 강도를 높이기보다는, 오히려 지금처럼 유연하게 대처할 여지가 더 큽니다. 즉 상황여건에 따라 대출규제방침에 변화가 더해질 가능성을 배제할 수 없습니다. 설령 정반대로 정책방향을 더욱 강력한 대출규제로 설정하더라도 얼마나 오래 지속할 수 있을지를 확신하기는 어렵습니다.

<한경닷컴 The Moneyist> 이은형 대한건설정책연구원 책임연구원

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

-

1

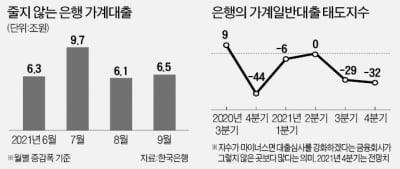

은행들이 올 4분기 가계대출 심사 문턱을 더 높일 계획이다. 정부의 가계부채 규제가 강화된 데다 기준금리 인상으로 가계의 신용위험이 더 커질 것이라는 전망이 반영됐다.한국은행이 18일 발표한 ‘금융기관 대...

-

2

금리인상·규제강화에…은행 '4분기 가계대출' 문턱 더 높인다

은행들이 올 4분기 가계대출 심사 문턱을 더 높일 계획이다. 정부의 가계부채 규제가 강화된 데다 기준금리 인상으로 가계의 신용위험이 더 커질 것이라는 전망이 반영됐다. 한국은행이 18일 발표한 &...

-

3

대출금리 상승세는 당분간 계속될 전망이다. 금융당국이 전세대출을 제외한 가계대출 관리 강화에 연일 드라이브를 걸고 있는데다 한국은행도 다음달 기준금리를 한 차례 더 인상할 가능성이 높다.17일 금융권에 따르면 국민&...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)