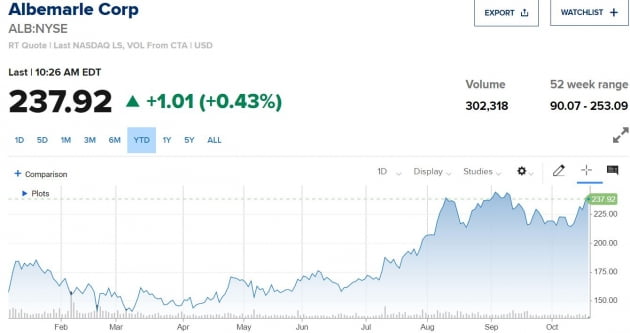

19일(현지시간) CNBC에 따르면 RBC는 이날 고객 메모에서 앨버말에 대한 투자등급을 '시장수익률 상회'로 상향 조정하고 목표주가를 기존 246달러에서 280달러로 올렸다. 목표 주가는 18일 종가(236.91달러)보다 약 18% 높은 것이다.

비스와나단 애널리스트는 “앨버말은 전기차와 전자제품에 들어가는 리튬 규모가 2025년까지 매년 35~40% 성장할 것으로 예상하고 있다. 우리는 리튬 수요가 계속 강한 상태를 유지할 것으로 예상한다"고 주장했다. 앨버말은 전기차 수요가 2020년 340만대에서 2030년 3500만대로 급증할 것으로 예측하고 있다. 이란 전기차 증가 추세는 리튬 공급 부족 및 가격 상승으로 이어질 수 있다.

비스와나단 애널리스트는 “앨버말은 리튬 세계 생산량의 약 35%를 차지한다. 높은 진입 장벽, 공급 추가의 어려움, 강력한 수요 성장 기대는 리튬 공급을 빠듯하게 만들고 리튬 가격과및 앨버말의 높은 수익성(35% 수준 EBITDA)를 지원할 것으로 믿는다”라고 설명했다.

RBC는 또 앨버말이 통신 시장에서 5G(5세대) 연결성 확대로도 혜택을 입을 것으로 예상했다. 5G 망 구축으로 인해 한 성장 효과만 향후 5년 동안 연간 3~5%에 달한다는 얘기다.

뉴욕=김현석 특파원 realist@hankyung.com