삼성전기, 내년까지 수익성 개선 예상…비중 확대해야-대신證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대신증권은 3분기 연결 기준 삼성전기의 영업이익이 4413억원으로, 컨센서스(4177억원)를 크게 상회할 것으로 전망했다. 환율상승(원달러) 효과도 존재하나 적층세라믹콘덴서(MLCC)의 믹스 효과 확대로 MLCC 사업의 영업이익률이 2분기대비 높아진 것으로 추정했다다.

특히 삼성전자와 애플 등 스마트폰 업체가 프리미엄 모델 출시, 5G 비중 확대 및 주요 기능 상향으로 초소형 고용량 채택이 증가할 것으로 예상했다.

박강호 대신증권 연구원은 "MLCC의 믹스 효과 확대로 MLCC 사업의 영업이익률이 2분기 대비 높아졌다"며 "글로벌 PC시장 확대와 TV 대형화로 고용량 MLCC 수요가 증가했기 때문"이라고 분석했다.

내년 반도체 기판 중심의 투자로 추가 이익이 전망된다. 박 연구원은 "약 1조원의 반도체 기판(FC BGA중심) 투자로 반도체 기판의 경쟁력이 확대될 것"이라며 "강점을 보유한 모바일향 반도체 기판(FC CSP, AiP, SiP)에서 5G 스마트폰 비중 확대로의 성장을 예상한다"고 설명했다.

이어 "내년 카메라모듈의 성장도 기대요인"이라며 "삼성전자의 보급형 모델(갤럭시A시리즈)향 고화소 카메라를 올해 신규 공급한 이후 내년 폴디드 카메라 비중 확대와 중국향 매출 증가로 안정적 수익을 창출할 것"이라고 덧붙였다.

류은혁 한경닷컴 기자 ehryu@hankyung.com

-

1

카카오, 규제 감안해도 주가 하락 과도…투자의견 매수로-유안타證

유안타증권은 20일 카카오에 대해 최근 금융당국의 플랫폼 규제 이슈로 주가가 과도하게 하락했는데, 향후 주가가 더 내릴 가능성은 없다며 투자의견은 기존 '중립'(Hold)에서 '매수'(B...

-

2

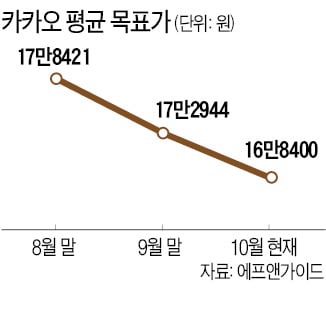

"규제 리스크 내년까지 지속될 것"…카카오 목표가 13만원으로 '뚝'

KTB투자증권이 카카오 목표가를 현재 주가 수준인 13만원으로 하향 조정했다. 정부의 플랫폼 사업 규제가 단기간에 사라지지 않을 것이란 이유에서다. 규제에서 상대적으로 자유로운 네이버는 업종 최선호주로 선정했다.19...

-

3

"카카오, 대선까지 리스크 크다"…목표가 13만원 하향 조정

KTB투자증권이 카카오 목표가를 현재 주가 수준인 13만원으로 하향 조정했다. 정부의 플랫폼 사업 규제가 단기간에 사라지지 않을 것이란 전망 때문이다. 규제에서 상대적으로 자유로운 네이버는 업종 최선호주로 선정했다....

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)