“셀트리온, 3분기 영업익 예상치 밑돌 것…목표주가↓”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

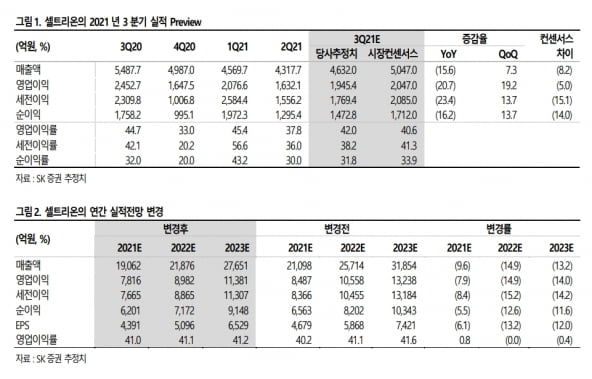

셀트리온의 3분기 실적은 매출 4632억원, 영업이익 1945억원으로 추산된다. 전년 동기 대비 각각 15.6%, 20.7% 줄어든 수치다. 영업이익은 컨센서스 대비 5.0%를 밑돌 것이란 예상이다.

3분기부터 인식 예정이었던 렉키로나의 매출이 제외됐기 때문이다. 렉키로나는 지난 1일 유럽에 렉키로나의 허가를 신청했다. 내달 중 허가 예정이다.

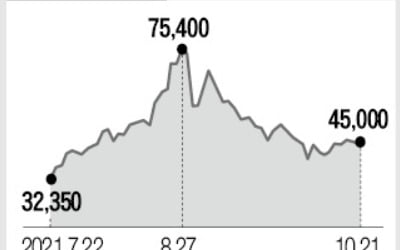

이달미 연구원은 “원래 일정보다 허가가 지연되면서 매출 인식도 지연될 것으로 예상한다”며 “렉키로나 실적을 추정치에서 제외하면서 올해와 내년 영업이익을 낮췄고, 최근 주가하락으로 목표주가 산정에 적용한 주가수익배율(멀티플)에 20%를 할인해 목표주가를 하향 조정했다”고 설명했다.

다만 렉키로나 외에 기존 사업은 순조롭게 진행 중이라고 했다. 이 연구원은 “렉키로나에 대한 기대감은 낮출 필요는 있으나, 미국 인플렉트라와 트룩시마는 시장점유율이 상승하면서 양호한 실적이 예상된다“고 말했다.

렉키로나는 유럽 승인 이후를 지켜볼 필요가 있다는 판단이다. 최근 MSD가 경구용 치료제 ‘몰누피라비르’ 개발에 성공하면서, 정맥 주사제에 대한 경쟁력 우려로 셀트리온의 주가도 하락세를 보였다. 이 연구원은 “그러나 몰누피라비르가 기형아 출산 가능성이 높다는 부작용이 있어 사용이 제한적일 가능성이 제기되고 있다”며 “이에 경구용과 주사제가 같이 쓰일 가능성이 있을 것”이라고 했다.

-

1

신한금융투자는 22일 레고켐바이오에 대해 연이은 성과에도 주가가 약세를 지속하고 있다며 잠재력을 재평가 해야 한다고 권고했다. 투자의견 및 목표주가는 제시하지 않았다. 이동건 연구원은 “지난해부터...

-

2

레고켐, 中 안텐진과 최대 4265억원 규모 기술이전 계약 체결

레고켐바이오사이언스가 중국 제약사 안텐진과 최대 4265억원 규모 공동연구 및 기술이전 옵션계약을 체결했다고 21일 발표했다.이번 계약을 통해 양사는 안텐진이 보유한 항체와 레고켐바이오의 항체·약물접합체...

-

3

국내 바이오 기업들이 주가 급락으로 홍역을 앓고 있다. 성난 소액주주들이 연대해 경영진 교체를 압박하고 주요 의사결정까지 가로막으면서다. 자금 조달 스텝도 꼬이고 있다. 매출 없이 ‘희망(신약 개발)&rs...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)