국내에서도 지난 9월말 탄소배출권 ETF 4종이 동시 상장됐다. 친환경 시대로 접어들면서 탄소배출권은 이제 새로운 대체 자산으로 자리잡고 있다. 당분간 탄소배출권의 가치는 더 높아질 것으로 전망된다

[한경ESG] 돈 되는 ETF-탄소배출권 ETF

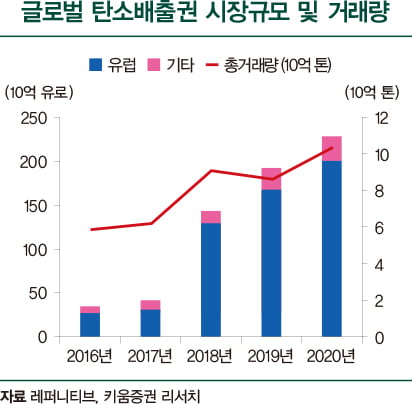

탄소배출권 시장에 대한 관심이 뜨겁다. 친환경 시대로 패러다임이 전환되는 길목에서 탄소배출권은 이제 새로운 대체 자산으로서 이전과 다른 가치를 인정받고 있다. 2050년 탄소중립 목표에 맞춰 앞으로도 각국의 친환경 정책 추진이 강화되면서 탄소배출권의 가치는 당분간 더 높아질 것으로 전망된다.

지난해 탄소배출권 ETF 출시로 큰 성장을 거둔 자산운용사 크레인셰어스(Kranshares)는 지난 10월 5일 탄소배출권 ETF 2종을 추가 상장했다. 기존 KRBN ETF가 유럽과 미국 내 탄소배출권 거래제 시장에 투자하는 상품이었다면, 신규 상장한 ETF는 각각 유럽 탄소배출권(EUA) 시장과 캘리포니아 탄소배출권(CCA) 시장에 단독으로 투자한다.

탄소배출권이란 이산화탄소를 포함한 6대 온실가스를 배출할 수 있는 권리로, 가격 수준은 시장 수요와 공급에 의해 결정된다. 탄소배출권 공급이 감소하거나 수요가 증가하면 가격이 오르는 시장의 논리를 따른다. 공급 측면에서 탄소배출권 가격 상승을 견인하는 대표 요인은 각국 정부의 친환경 규제로 탄소배출권의 연간 총배출량이 감소하는 경우가 해당된다. 탄소배출권의 수요는 경기가 회복(경제가 성장)하거나, 탄소배출 규제 대상이 확대되거나, 무상 할당 비중이 감소하는 경우 증가한다. 폭염·혹한 등 계절적 요소, 기후변화 요인도 해당될 수 있다.

현재는 수요와 공급 측면 모두 탄소배출권의 추가 상승을 견인하고 있다. 물론 투기적 거래 증가에 따른 변동성도 무시할 수 없다. 올해 들어 유럽의 탄소배출권 선물가격은 2배가량 올랐는데, 이 같은 상승 이면에는 투기적 거래 포지션의 급증도 한몫했다. 다만 글로벌 탄소배출권 거래시장이 본격적으로 성장하기 시작했고, 향후 참여자들이 늘어나면서 거래량과 시장규모는 더욱 커질 것으로 예상한다. 파리기후변화협약 목표를 달성하기 위한 규제 정비와 투자 확대가 더 적극적으로 이뤄져야 하는 상황이다.

탄소배출권에 투자하는 ETF

탄소배출권 선물을 기초자산으로 하는 ETF는 2008년 말 금융위기 이후 처음 등장했다. 당시 금융위기로 침체된 증권시장을 대체할 투자 대상으로 탄소배출권 거래시장이 투자자들의 관심을 끌었고, 이에 힘입어 탄소배출권 가격에 직접 투자할 수 있는 상장지수상품(ETP)인 ETFS 카본(CARB)이 2008년 10월 말 런던증권거래소에 처음 상장했다. 세계 최초 및 최대 규모의 유럽연합 탄소배출권 거래시장(EU-ETS)의 선물가격을 기초자산으로 설정했지만, 지금은 거래되지 않고 있다.

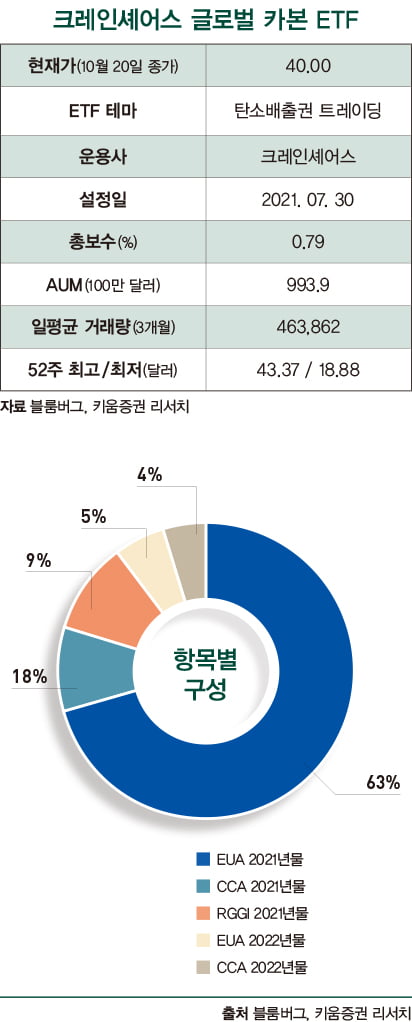

현재 탄소배출권에 투자할 수 있는 ETF 가운데 운용 규모가 가장 큰 ETF는 크레인셰어스 글로벌 카본 ETF(KRBN)다. 이 ETF의 기초자산인 IHS 마킷 글로벌 탄소 지수(IHS Markit Global Carbon Index)는 유럽(EU-ETS), 캘리포니아(CCA), 미국 동북부 11개 주(RGGI) 등 세 지역의 탄소배출권 선물가격을 포괄하며, 2020년 7월 30일 상장 이후 10월 20일 현재까지 96.4%, 연초 이후 62.4% 상승했다. 또 다른 하나는 ETN인데, 아이패스(iPath) 시리즈B 카본 ETN(GRN)으로 2019년 9월 출시됐으며, KRBN과 달리 EU 탄소배출권 시장의 배출권 가격만을 따르도록 설계되었다.

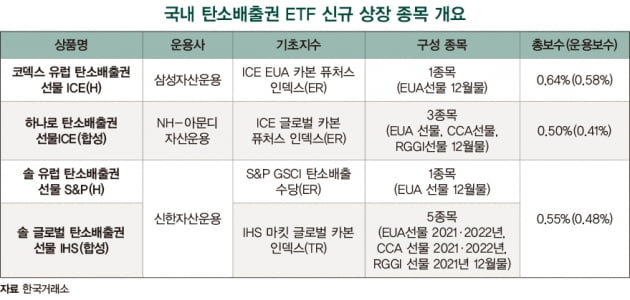

이젠 국내시장을 통해서도 투자 기회가 열리게 되었다. 지난 9월 말 탄소배출권 ETF 4종이 동시 상장됐다. 삼성자산운용(1개), NH-아문디자산운용(1개), 신한자산운용(2개) 등이다. 이 중 2개는 유럽 탄소배출권 선물시장에, 2개는 글로벌 탄소배출권 선물시장에 투자한다.

친환경 시대에 떠오른 대체 자산

탄소배출권이 새로운 투자자산으로 떠오른 이유는 친환경 시대가 열렸기 때문이다. 과거에는 탄소배출권이 금융시장에서 독립된 투자자산으로 가치를 인정받을 것으로 생각하지 못했다.

하지만 패러다임이 전환되면서 새로운 투자자산을 통해 포트폴리오의 리스크 분산과 미래에 대한 투자를 동시에 꾀할 수 있게 되었다. 더욱이 탄소배출권은 전통적 자산 및 타 자산군과 상관관계가 낮기 때문에 포트폴리오 관점에서 배분, 위험 분산에 있어 효과적이라 할 수 있다. 물론 변동성을 감안해야 하지만, 이를 감안해도 지난 수년간 탄소배출권의 수익률은 기타 자산 대비 높은 편이다.

한편 올해 들어 알루미늄, 니켈 및 구리 등의 산업금속도 공급병목 현상, 신재생에너지 수요와 맞물리며 가격 프리미엄이 확대되고 있다. 전기차나 태양광 패널의 주요 소재인 알루미늄의 경우 9월 24일 기준 연초 대비 약 50% 상승한 상황이다. 친환경 시대에 주목받는 대체 자산에 대한 관심도 지속적으로 필요하다.

!["삼성전자 주가 8만원 '거뜬'…하반기엔 '이 종목' 특히 추천" [한경 재테크쇼]](https://img.hankyung.com/photo/202308/03.34151629.3.jpg)