반도체 업황 부진 속…해성디에스 77% 뛴 비결

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

목표주가 12% 상향 조정

해성디에스는 반도체 패키징에 필요한 부품인 리드프레임과 패키지기판을 제조한다. 리드프레임은 반도체 칩에 전기를 공급하고 이를 지지해주는 역할을 하는 핵심 부품이다. 해성디에스는 차량용 반도체 기업인 NXP, 인피니온, ST마이크로 등에 리드프레임을 납품한다. 패키지기판은 반도체와 메인보드 사이에 전기 신호를 전달하는 기판이다. 삼성전자와 SK하이닉스 등 메모리 반도체 업체를 고객으로 두고 있다.

전문가들은 리드프레임과 패키지기판 업황 모두 긍정적으로 보고 있다. 차량용 리드프레임은 고객사들의 반도체가 고사양화되면서 구조적으로 가격이 상승하고 있다는 분석이다. 업황 둔화 우려가 제기되는 메모리 반도체와 달리 패키지기판 공급 부족은 내년까지 지속될 것으로 예상된다. 패키지기판 업체들이 비메모리 패키지기판 증설에 주력하고 있어 메모리 투자가 적기 때문이다.

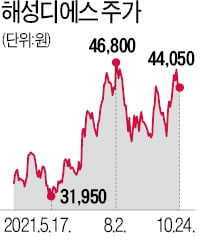

올 들어 매 분기 최대 실적을 경신하는 등 실적 개선세도 뚜렷하다. 해성디에스의 3분기 매출은 전년 동기 대비 43.2% 증가한 1704억원을 기록했다. 영업이익은 124.9% 급증한 280억원으로 집계됐다. 공격적인 투자를 통해 내년에도 좋은 실적을 이어갈 전망이다.

이날 유진투자증권은 해성디에스의 목표주가를 5만5000원에서 6만2000원으로 12.7% 높였다. 동종업체 대비 밸류에이션(실적 대비 주가 수준)이 저평가됐다는 분석이다. 해성디에스의 올해 예상 실적 기준 주가수익비율(PER)은 11.2배 수준이다. 국내외 동종업체 및 주요 고객사의 평균(20.3배)보다 낮다.

서형교 기자 seogyo@hankyung.com

ADVERTISEMENT

-

1

3기 신도시 청약 전략…가성비론 파주·수원, 입지는 성남 '찜'

3기 신도시 등 수도권 공공택지 아파트 2차 사전청약이 25일 시작된다. 파주 운정3, 남양주 왕숙2 등 11개 지구에서 1만100가구가 공급된다. 수도권 집값 상승세가 지속되는 상황에서 주변 시세보다 수억원 저렴하...

-

2

내달 3차 사전청약…하남 교산·과천 주암이 단연 '핫플'

다음달과 12월에는 수도권 공공택지 3, 4차 사전청약이 예정돼 있다. 다음달 4개 지구에서 4000가구, 12월 12개 지구에서 1만3600가구가 공급된다.다음달 사전청약 예정지 중 청약 대기자들의 관심이 가장 높...

-

3

세계적인 탈원전 기조로 찬밥 신세였던 원자력발전이 돌아왔다. 소형모듈원자로(SMR)가 등장하면서다. SMR은 대형 원전 대비 10~20분의 1 크기인 소형 원전이다. 주로 해안가에 지어지는 기존 원전과 달리 어디에나...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)