2013년 '긴축 발작'땐 충격 점차 완화…美 2차 금리인상기에도 증시는 올랐다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금융위기 때 테이퍼링과 달리

이번엔 '긴축 발작' 안 나타나

美 2015~2018년 금리인상 땐

글로벌 증시 12% 가까이 상승

2008년 글로벌 금융위기 이후 막대한 돈을 풀었던 미국 중앙은행(Fed)은 2013년 5월 테이퍼링을 언급했고, 1개월도 지나지 않은 6월 연방공개시장위원회(FOMC)에서 출구전략을 발표했다. 시장과 소통이 없던 상황에서 갑작스런 테이퍼링 발표에 금리는 급등하고 주식시장은 큰 폭으로 하락했다. S&P500과 코스피지수는 각각 고점 대비 5%, 10% 하락했다. 하지만 이후 Fed가 시장과의 생각 차이를 좁혀 나가면서 증시에 미치는 충격의 정도는 약해졌다. 고용 회복을 근거로 12월 FOMC에서 테이퍼링 개시가 결정됐을 때는 미국과 국내 증시가 모두 상승했다.

코로나19로 시장이 직격탄을 맞았던 지난해 6월부터 매달 1200억달러 규모의 국채 및 주택저당증권(MBS)을 매입해 시장에 유동성을 공급해왔다. 2013년과 달리 이번에는 지속적으로 테이퍼링 계획에 대해 시장과 소통하고 있다.

지난달 말 열린 FOMC에선 “이르면 11월부터 테이퍼링을 시작해 내년 중반께 완료할 것”이라고 로드맵을 제시했다. 긴축 발작은 나타나지 않았다.

투자자의 관심은 기준금리 인상으로 이동하고 있다. 일반적으로 기준금리 인상은 주식 시장의 악재로 받아들여진다. 과거 사례는 어떨까. 미국은 2000년 이후 2차 금리 인상기인 2015년 12월부터 2018년 12월까지 2.25%포인트 금리 인상을 단행했다. 이 기간 글로벌 주식시장의 수익률은 좋았다. 글로벌 증시는 11.9% 상승했다. 미국 S&P500지수와 신흥국 증시는 각각 20.5%, 18.6%의 높은 수익률을 기록했다. 한국 코스피지수는 2.5% 상승했다.

금리가 올랐는데 위험 자산인 주식시장이 높은 수익률을 기록한 이유는 무엇일까. 김중원 현대차증권 투자전략팀장은 “경기와 달러, 주식시장의 상관관계를 분석해보면 답이 보인다”고 설명했다. 2차 금리 인상기에는 중국을 제외한 신흥국이 높은 경제 성장률을 기록했다. 글로벌 경기가 회복되는 국면이었던 만큼 안전 자산인 달러도 약세였다.

세계 경기가 회복되는 국면에서 달러화도 약세를 보이면서 안전자산보다 위험 자산인 주식에 돈이 몰린 것이다. 김 팀장은 “투자자들이 금리 인상을 두려워하기보다 이를 견뎌낼 만큼 경제가 회복됐는지와 달러화 움직임에 주목해야 한다”고 설명했다.

고재연 기자 yeon@hankyung.com

-

1

올해 상반기 풍부한 유동성을 바탕으로 3300을 돌파했던 코스피지수는 현재 3000을 전후로 등락을 거듭하고 있다. 이 같은 변동성 확대는 인플레이션 우려가 가장 큰 요인으로 지목된다. 중국 전력 부족 사태에 따른 ...

-

2

[김현석의 월스트리트나우] 뛰는 금리, 그래도 기술주는 괜찮다?

뉴욕 증시의 S&P500 지수가 21일(현지시간) 장 막판 가까스로 사상 최고치 기록을 다시 썼습니다. 0.3% 오른 4549.78로 마감해 기존 기록(9월 2일, 4545.85)을 넘어섰습니다. 7일 연속 상승세입...

![[김현석의 월스트리트나우] 뛰는 금리, 그래도 기술주는 괜찮다?](https://img.hankyung.com/photo/202110/01.27839246.3.jpg)

-

3

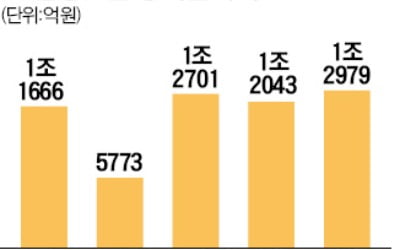

KB금융지주가 또다시 분기 기준 최대 실적을 갈아치웠다.KB금융은 21일 올 3분기 당기순이익이 전년 동기 대비 11.2% 증가한 1조2979억원을 기록했다고 발표했다. 역대 최대 실적을 기록한 올 1분기(1조270...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)