대출 우대금리 속속 폐지…이자부담 '눈덩이'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최대한도도 0.5→0.3%P로 낮춰

농협銀, 신용대출 우대금리 폐지

차주별 DSR 40% 앞당기면

마통 5천만·연봉 5천만원 직장인

6억 집 주담대 3억→1.6억 될 듯

사라지는 대출 우대금리 혜택

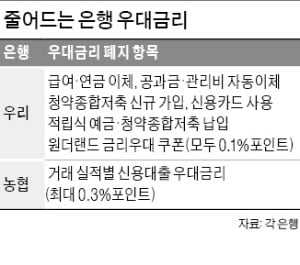

구체적인 항목별로도 폐지하는 우대금리가 적지 않다. 예를 들어 △급여·연금 이체 △공과금·관리비 자동이체 △청약종합저축 신규 가입 △계열 신용카드 사용 △적립식 예금·청약종합저축 납입 △원더랜드 금리우대 쿠폰 등에 적용하던 우대금리(0.1%포인트)를 전면 폐지한다. ‘역전세지원담보대출’ ‘우리그린리모델링대출’ ‘우리인테리어대출’ 등 세 가지 가계 기타대출 상품의 우대금리(0.3∼0.7%포인트)와 비대면 부동산담보대출 상품인 ‘우리WON주택대출’의 우대금리(0.4%포인트)도 기존보다 줄어든다.

우리은행뿐 아니라 NH농협은행도 거래 실적별로 주던 신용대출 우대금리(최대 0.3%포인트)를 지난 22일 없앴다. 단 소상공인 컨설팅 수행 기업(3년 이내 발급확인서 첨부)에 대해서만 0.1%포인트 우대금리를 유지하기로 했다. 한 은행권 관계자는 “은행마다 총량 규제에 맞춰 신규 대출 유입을 최소화하기 위해 어쩔 수 없이 우대금리를 잇따라 축소하고 있다”며 “기존과 같은 대출을 받더라도 소비자가 내야 하는 이자는 상당폭 늘어날 수밖에 없을 것”이라고 말했다.

“대출 한도는 더 쪼그라들 듯”

금리 부담은 증가하는데 대출 한도는 현행보다 더 줄어들 전망이다. 금융당국이 26일 발표하는 가계부채 추가 관리 방안에는 내년 7월 시행하려던 DSR 규제 일정을 앞당기는 방안 등이 포함될 것으로 알려졌다. DSR은 연소득 대비 일정 비율 이상의 대출을 내주지 못하도록 하는 규제다. 현재 은행권은 DSR 40%, 비은행권은 60%가 적용되고 있다. 이번 대책에는 비은행권에도 은행권과 마찬가지로 DSR 40%를 적용하고, DSR 산정 시 신용대출 상환 만기를 기존 7년에서 5년으로 줄이는 방안 등이 포함될 것으로 알려졌다. 상환 만기가 줄어들면 해마다 갚아야 할 원리금이 늘어나기 때문에 대출 한도가 그만큼 쪼그라든다.A은행의 시뮬레이션에 따르면 규제 적용 시 대출 한도가 눈에 띄게 줄어든다. 기존 5000만원의 신용대출(금리 연 4.5%)을 갖고 있는 연소득 5000만원인 차주가 조정대상지역 내 6억원짜리 아파트를 구입할 경우 현재는 3억원까지 주택담보대출(360개월 만기·연 4.5%)을 받을 수 있다. 담보인정비율(LTV) 50%만 적용받기 때문이다. 하지만 차주별 DSR 40% 규제가 적용되면 대출 한도가 1억6000만원으로 기존 대비 절반 수준으로 내려간다.

정소람 기자 ram@hankyung.com

-

1

ESG(환경·사회·지배구조) 활동을 실천하면 수수료 면제와 금리우대 혜택 등을 제공하는 상품이다. 종이 통장 없이 ‘우리 으쓱(ESG) 통장’에 가입하면 우리은행 내 이...

-

2

농협은행, 직장인 신용대출 우대금리 또 축소…문턱 더 높인다

농협은행이 직장인 대상 신용대출 우대금리를 축소하는 방식으로 대출금리를 0.2~0.3%포인트 인상한다. 이달부터 신용대출 최대 한도를 기존 1억원에서 2000만원으로 대폭 깎은 데 이은 추가 조치다. 은행들...

-

3

우리은행은 카카오페이에서 ‘버팀목전세자금대출’의 한도 및 금리를 확인하고 대출 신청이 가능한 서비스를 출시했다고 31일 발표했다.정부 정책상품인 버팀목전세자금대출이 대상이다. 카카오페이에서 조건...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)