내년 1월부터 대출 더 조인다…2억 넘으면 개인별 DSR 규제

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2금융권 DSR도 50%대로 강화

"실수요자는 소득 범위 내 충분한 대출 나갈 것"

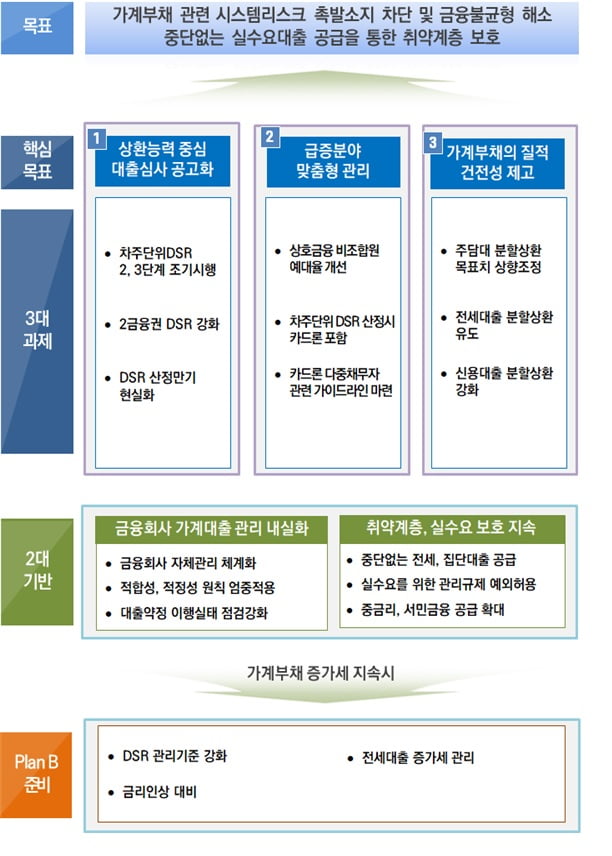

26일 금융위원회가 발표한 '가계부채 관리 강화방안'에 따르면 내년 1월부터 2억원 초과 대출을 받을 경우 DSR을 적용하는 '차주단위 DSR 2단계'가 시행된다. 당초 내년 7월에 적용하기로 했지만 이를 1월로 조기 시행하는 것이다.

총 대출액 1억원 초과에 적용하는 DSR 3단계는 2023년 7월에서 2022년 7월로 앞당겨 시행한다. DSR은 대출자의 상환능력에 초점을 맞춰 연간 총부채원리금 상환액을 연간 소득으로 나눈 비율을 의미한다. 현재 은행권은 DSR 40%가 적용된다.

추가로 2금융권에 대한 DSR도 현행 60%에서 50%로 내년 1월부터 강화된다. 1금융권에 대한 대출 규제로 2금융권으로 대출이 몰리는 풍선효과를 차단하기 위해서다.

보험·카드 업권의 DSR은 50%로 적용된다. 상호금융은 160%에서 110%로, 캐피탈·저축은 90%에서 65%로 각각 축소된다. 카드론도 내년 1월부터 DSR 산정할 때 포함하며, 산출만기는 원칙적으로 '약정만기'를 적용한다. 다만 카드론 동반부실을 차단하기 위해 카드론 취급 제한 또는 한도감액의 최소기준과 같은 '다중채무자 관련 가이드라인'을 마련할 계획이다.

이같은 가계부채 보완대책을 통해 분할상환 비중을 높여가겠다는 방침이다. 우리나라 주택담보대출의 분할상환 비중은 52.6%로, 영국(92.1%) 캐나다(89%) 독일(89%) 등 주요 선진국보다 낮다는 점에서다. 당국은 올해 주담대 분할상환 실적을 감안해 내년 목표를 상향 조정할 계획이다. 추가로 개별주담대 분할상환 목표를 내년 80%로 신설했다. 지난 6월말 기준으로는 73.8% 정도다.

전세대출의 분할상환도 유도하면서 인센티브도 확대한다. 전세대출 분할상환 우수 금융회사에 정책모기지 배정에 대해 우대할 방침이다. 현재 11%대인 신용대출의 분활상환 비중도 높이기 위해 DSR 산정시 분할상환 신용대출의 적용만기를 실제만기로 적용한다.

당국은 실수요자들의 피해는 없을 것이라고 예상했다. 권대영 금융위 금융정책국장은 "빚을 많이 내는 사람들이 내년에 추가 대출을 받을 땐 애로가 있겠지만, 실수요자는 소득 범위 내 충분한 대출이 나갈 수 있다"며 "2단계 DSR이 적용되는 비중은 13.2%로, 2000만명의 차주 중 1743만명은 적용이 안 된다"고 강조했다.

결혼이나 장례, 수술 등이 발생했을 땐 일정기간 신용대출이 연소득 대비 1배를 초과할 수 있도록 예외를 적용한다. 권대영 국장은 "결혼이나 장례 등 긴급 생활자금이 필요한 경우에 대한 대출 기준을 은행권이 만들어도 좋을 것"이라며 "금융권 본점에서 전결권 높여야 한다"고 밝혔다. 또 농민의 농지 등 비주담대 차주의 애로가 발생하지 않도록 간소화된 사업자대출 절차도 마련한다.

당국은 내년 가계부채 증가율을 4~5%대 안정된 수준으로 관리하기 위해 노력한다는 방침이다. 이번 대책에도 가계부채 증가세가 과도하게 지속될 경우 DSR관리기준 강화 등 추가 방안도 시행할 계획이다. 금융회사 평균 DSR 및 차주단위 DSR 규제 비율을 추가로 조정하거나 전세대출 취급후 추가대출시 DSR에 전세대출 원금을 적용하는 등 방안을 제시했다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

-

1

골드만삭스 "브렌트유 내년 1분기 110달러까지 오른다"

미국의 벤치마크 유가인 서부텍사스원유(WTI) 가격이 배럴당 85달러를 넘었다. 2014년 이후 처음이다. 골드만삭스는 브렌트유 기준 국제 유가가 내년 1분기 배럴당 110달러에 달할 수 있다고 추정했다. ...

-

2

“카카오페이로 모든 금융서비스를 이용할 수 있는 국민 생활금융 플랫폼으로 도약하겠습니다.”류영준 카카오페이 대표(사진)는 25일 온라인 기자간담회에서 “많은 사용자와 다양한 협력사, ...

-

3

고승범 금융위원장이 오는 26일 발표할 가계부채 관리대책에 대해 "차질없이 집행된다면 향후 자산 가격 조정 등 외부충격이 오더라도 부정적 영향을 최소화할 것으로 기대한다"고 밝혔다. 고 위원장은 25일 국회...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)