"급매라도 잡아야 하나"…다급해진 무주택자들 한숨도 못 잤다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

전날 내용 유출…카페에선 밤샘 토론

총대출 2억원 넘어도 DSR 40% 적용

주택담보 등 대출 한파 당분간 ‘쌩쌩’

실수요자들 "집 구하기 더 어려워질 것" 아우성

26일 금융당국이 내놓은 가계부채 보완 대책에 따라 ‘대출 한파’가 예고되면서 내 집 마련을 앞둔 사람들의 고민이 깊어지고 있다. 대책이 나오기 전부터 이미 부동산 온라인 커뮤니티를 통해 대출 규제와 관련한 내용이 퍼지면서 수요자들 사이에선 "집 구하기 더 어려워질 것"이라는 조바심이 커지는 분위기다. 금융당국은 이날 가계부채 보완 대책에서 소득 수준에 따라 대출 한도를 제한하는 총부채원리금상환비율(DSR) 규제를 내년 1월부터 조기에 확대 시행하는 방안 등을 내놓았다.

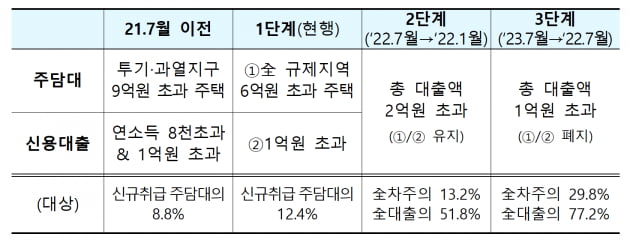

지난 7월 시행된 1단계 ‘개인별 DSR 40%’ 적용 대상은 ‘규제지역’(투기지역·투기과열지구·조정대상지역)의 시가 6억원 초과 주택에 대한 담보대출과 1억원 초과 신용대출이다. 2단계는 집값과 상관없이 총대출액이 2억원을 넘으면 DSR 40% 규제가 적용된다. 2단계는 당초 내년 7월부터 시행할 예정이었으나 내년 1월로 앞당겨졌다. 총 대출액 1억원 초과 시 적용하는 차주 단위 DSR 3단계도 2023년 7월에서 2022년 7월로 조기 시행될 전망이다.

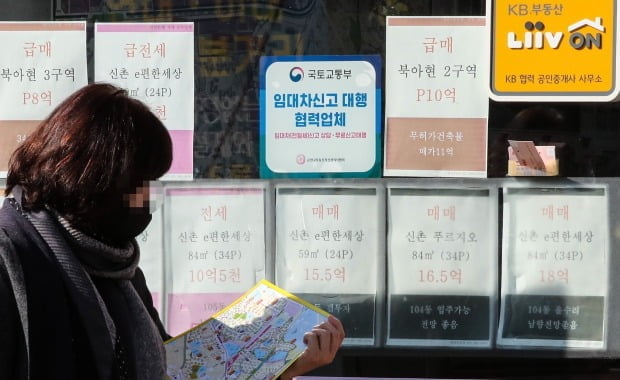

주택담보대출 규모가 크게 줄어드는 ‘대출 한파’가 몰아닥치면서 시장에선 긴장하는 분위기다. 부동산 등 자산가격이 급격히 상승한 상황에서 갑작스럽게 대출이 줄어들면 내 집 마련은 그야말로 '그림의 떡'이기 때문이다. 최근 집값이 주춤한 분위기에 매물을 알아보려는 무주택자들이나 갈아타기를 고려했던 실수요자들 사이에서는 공포감이 확산되고 있다.

특히나 온라인 부동산 커뮤니티와 각종 SNS상에서 정부의 가계부책 대책과 관련한 뉴스가 전날 유출됐다. 금융당국의 발표에 앞서부터 내 집 마련을 앞둔 사람들의 불안감이 빠르게 번지고 있다. 한 부동산 커뮤니티에는 '이번 대출규제 관련 질문입니다', '저는 대출 나올까요'등 각자 상황에 따른 실수요자들의 문의글이 쏟아졌다. 주로 자신이 받을 수 있는 주택담보대출이 얼마나 줄어드는지를 알아보려는 내용이다.

일부 수요자들 사이에선 ‘DSR 규제가 나오기 전에 눈여겨 보던 단지가 있으면 얼른 계약서를 쓰고 계약금을 지불하라’는 조언이 나오기도 했다. 최근 주택매매를 하고 있는 무주택자 김모 씨는 “실수요자들에 한해 일부 대출 한도를 늘려주겠다는 발표를 한지 몇 개월이 안돼 다시 돈줄을 막아버리면 잔금 일정 등을 어떻게 진행하라는 얘기냐”며 “대책이 나오는 걸 보고 시행 전에 최대한 계약을 마무리하려 한다. 매도인과 협의해 잔금일을 앞당길지 고민 중”이라고 불만을 토로했다.

그러면서 "전세 사시는 분들만, 신축 아파트 잔금 치루는 분들만 실수요자인가"라며 "돈이 없어 신축은 꿈도 못 꾸고 구축 아파트 매수했는데 투기세력이라고 할 수 있느냐"고 반문했다.

한 30대 직장인 박모 씨도 "올해 말 실거주 요건을 채우기 위해 내 집에 들어가야하는 상황인데, 전세퇴거자금대출이 나올지 여부가 확실치 않아 불안한 상황"이라며 "정부가 규제를 이리 바꿨다 저리 바꿨다하니 너무 혼란스럽다"고 털어놨다.

이에 대해 전문가들은 DSR 규제의 조기 시행이 한계에 다다른 가계부채 관리를 위해 불가피하다면서도 최상의 정책 효과를 위한 촘촘한 대책을 주문했다. 이은형 대한건설정책연구원 책임연구원은 “가계대출이 급격히 늘어날 때 (대출 규제 등) 일정 수준의 제어장치를 두는 것은 미래시점에 언제 발생할지 알 수 없는 돌발 상황에 사전적으로 대응할 수 있는 포석”이라면서도 “DSR 제도의 실효성을 제고하겠다는 등의 목표와 ‘서민·실수요자를 보호’하겠다는 내용이 일부 상충하는 면이 있다”고 말했다.

안혜원/이송렬 한경닷컴 기자 anhw@hankyung.com

-

1

내년부터 개인별 DSR 규제…대출 금액 절반으로 줄어든다

내년 1월부터 2억원이 넘는 대출에 대해서는 차주별 DSR(총부채원리금상환비율) 제도가 도입되고, 2금융권에 대한 대출 기준이 강화된다. 주택담보 대출·전세 대출시 초기부터 원금을 나눠 갚도록 하는 분할...

-

2

고승범 "상환능력 중심 대출관행 정착…전세·신용대출도 분할상환 유도"

고승범 금융위원장은 26일 "이번 가계부채 관리 강화방안은 가계부채로 인한 잠재위험을 차단하고, 경제불균형 완화를 유도해 경제·금융의 안정적 성장을 도모하기 위한 대책"이라고 밝혔다. 고 위원장...

-

3

당장 내년 1월부터 총 대출액이 2억원을 초과할 경우 차주 단위 총부채원리금상환비율(DSR) 규제가 적용된다. 당초 내년 7월에 적용하기로 한 차주 단위 DSR 2단계의 적용 시기가 6개월...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)