"이곳만 남았다"…몰아치는 '대출 한파' 속 예외로 둔 자금줄

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

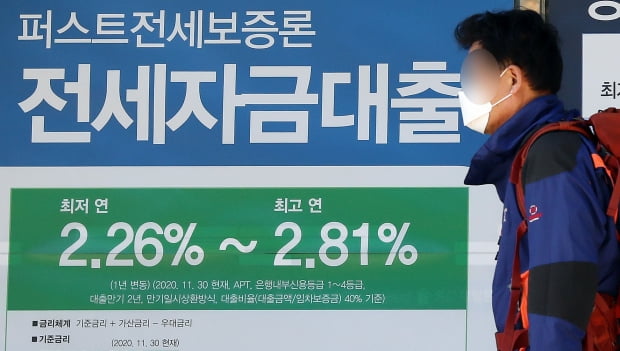

'전세대출' DSR 규제 적용 대상 제외

신용대출 한도에서 실수요 예외 적용

제2금융권 DSR 기준도 강화된다. 현행 60% DSR 기준은 50%로 하향 조정된다. 그간 차주 단위 DSR 산정 시 배제됐던 카드론(장기카드대출)도 내년부터 포함된다. 다만 이번 가계부채 관리방안에서 예외로 두는 사항은 있다. 가계대출 규제가 날로 심화되면서 실수요자 보호에 대한 지적이 이어지자 정부가 약간의 숨통은 열어두는 방안을 꾀한 것으로 풀이된다.

이번 가계부채 관리 강화방안에 따르면 내년 1월부터 2억원 초과 대출을 받을 경우 차주 단위 DSR 규제를 적용받는다. 내년 7월 도입 예정인 차주 단위 DSR 2단계가 6개월 조기 시행되는 것이다. 총 대출액 1억원 초과 시 적용하는 DSR 3단계도 2023년 7월에서 2022년 7월로 앞당겨 적용된다. DSR은 대출자의 상환능력에 초점을 맞춰 연간 총부채원리금 상환액을 연간 소득으로 나눈 비율을 의미한다. 현재 은행권은 DSR 40%가 적용된다.

2금융권에 대한 DSR도 현행 60%에서 50%로 내년 1월부터 강화된다. 1금융권에 대한 규제로 2금융권으로 대출이 몰리는 풍선효과를 차단하기 위해서다. 카드론도 같은 시점부터 DSR 산정 항목에 포함한다. 그야말로 내년부터 전 금융권에 강력한 대출 규제 바람이 불어닥치는 셈이다.

정부는 금리인하요구권의 활용을 도모하고, 취약계층에 대한 중금리·서민금융 공급도 확대한다는 방침이다. 중·저신용자 대상 중금리대출 공급을 올해 32조원에서 내년 35조원까지 늘리고, 서민금융상품 공급도 올해 9조6000억원에서 내년 10조원대까지 확대한다.

김수현 한경닷컴 기자 ksoohyun@hankyung.com

-

1

비정규직 없애겠다던 文정부서 비정규직 800만명 첫 돌파

비정규직 근로자 수가 사상 처음으로 800만명을 넘어섰다. 월급을 받는 임금근로자 10명 중 4명이 비정규직인 것으로 나타났다. 정부가 노인 단기 일자리를 대거 공급한 결과다. 비정규직을 없애겠다던 문재인 정부의 정...

-

2

내년부터 개인별 DSR 규제…대출 금액 절반으로 줄어든다

내년 1월부터 2억원이 넘는 대출에 대해서는 차주별 DSR(총부채원리금상환비율) 제도가 도입되고, 2금융권에 대한 대출 기준이 강화된다. 주택담보 대출·전세 대출시 초기부터 원금을 나눠 갚도록 하는 분할...

-

3

"급매라도 잡아야 하나"…다급해진 무주택자들 한숨도 못 잤다

"가계부채 대책이 실행되기 전에 급매라도 잡아야 하나요?", "내년부터 시행이면 남은 연말까지 집을 구해야 대출이 가능하다는 얘기네요", "이에 예외사항이 들어가는지 좀 봐주세요", "어젯밤에 한 숨도 못 잤습니다"...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)