현대차, 판매 10% 줄었지만 영업익 '선방'…제네시스·SUV, 車반도체난 뚫고 날았다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

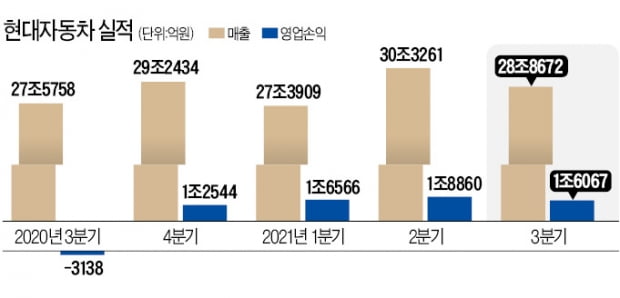

현대차는 3분기 매출 28조8672억원, 영업이익 1조6067억원의 실적을 냈다고 26일 발표했다. 매출은 작년 동기 대비 4.7% 증가했고, 영업이익은 흑자로 돌아섰다. 현대차는 지난해 3분기 ‘세타2 GDI 엔진’과 관련한 2조원 규모의 품질 비용을 충당금으로 반영해 3138억원의 영업손실을 냈다.

현대차의 3분기 판매는 89만8906대로 전년 동기와 비교해 9.9% 줄었다. 반도체 공급 부족에 따른 생산 차질 때문이다. 국내 판매가 22.3%, 해외 판매는 6.8% 감소했다. 그럼에도 매출이 늘어난 것은 제네시스, SUV 등을 중심으로 제품 구성을 개선한 덕이다. 제네시스 판매 비중은 지난해 3분기 3.2%에서 올 3분기 5.1%로 늘었고, SUV 비중은 같은 기간 45.5%에서 47.1%로 증가했다.

현대차는 4분기에도 반도체 공급 부족으로 어려운 경영환경이 지속될 것으로 전망했다. 올초 발표한 연간 실적 가이던스를 하향 조정했다. 올해 판매량 전망은 기존 416만 대에서 400만 대로 낮췄다. 대신 고부가 차종 판매 확대에 따라 자동차 부문 매출 성장률 목표는 전년 대비 기존 14~15%에서 17~18%로, 영업이익률 목표는 기존 4~5%에서 4.5~5.5%로 상향 조정했다.

대외 변동성 확대에 따른 유동성 확보를 위해 올해 투자 계획은 기존 8조9000억원에서 8조원으로 줄였다. 연구개발(R&D) 투자 3조3000억원, 설비투자 3조9000억원, 전략투자 8000억원 등이다.

제네시스는 4분기에도 판매가 늘어날 것으로 전망했다. 이달 출시한 제네시스 첫 전용 전기차 GV60는 계약 1주일 만에 1만 대를 돌파했다. 연말에는 플래그십 모델인 신형 G90가 출시된다. 4분기 전체 판매량은 3분기 대비 15~20% 늘린다는 목표다. 시장에선 이날 현대차의 4분기 매출을 25조원 이상, 영업이익률은 4~7%로 전망했다.

현대차는 콘퍼런스콜에서 중장기 전략도 일부 공개했다. 2025년 전기차 판매 목표를 기존 56만 대에서 더 높이기로 했다. 구자용 현대차 IR담당 전무는 “급변하는 전기차 시장을 감안하면 (56만 대는) 다소 보수적인 목표치”라며 “수정 전략을 준비 중”이라고 말했다. 현대차의 올해 3분기까지 누적 전기차 판매 대수는 9만9403대로 지난해 동기 대비 40%가량 증가했다.

김일규 기자 black0419@hankyung.com

-

1

[속보] 삼성전자, 연간 매출 300조 돌파…영업익 33조 달성

31일 금융감독원 전자공시시스템에 따르면 삼성전자는 지난해 연간 연결기준 매출 300조8709억원을 기록했다. 전년보다 16.2% 증가한 것이다. 영업이익은 같은 기간 398.3% 늘어난 32조7260억원을 달성했다...

![[속보] 삼성전자, 연간 매출 300조 돌파…영업익 33조 달성](https://img.hankyung.com/photo/202501/01.39281132.3.jpg)

-

2

[속보] 블룸버그 "삼성전자, 8단 HBM3E 엔비디아 공급 승인 얻어"

[속보] 블룸버그 "삼성전자, 8단 HBM3E 엔비디아 공급 승인 얻어"신민경 한경닷컴 기자 radio@hankyung.com

![[속보] 블룸버그 "삼성전자, 8단 HBM3E 엔비디아 공급 승인 얻어"](https://img.hankyung.com/photo/202501/02.22579247.3.jpg)

-

3

"탄소포집, IT전자기업들에 더 이상 남의 얘기 아냐"

"앞으로는 무탄소 전원 확보가 필수적이라는 점에서 IT 전자기업들도 CCS(탄소포집저장) 사업 참여를 적극 검토할 필요가 있습니다." CCS산업은 통상 탄소 배출량이 많은 철강·화학·...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)