"대한유화, 中 규제 반사수혜 전망…목표주가는 ↓"-하나금투

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이날 윤재성 하나금융투자 연구원은 "3분기 영업이익은 전년 동기 대비 49% 하락한 321억원으로 추정치인 646억원을 50% 밑돌았다"며 "유가·납사가 상승에도 동남아 신종 코로나바이러스 감염증(코로나19) 재확산, 컨테이너 부족 이슈, 반도체 칩 부족 등에 따른 역내 수요 부진으로 제품 가격이 내리며 마진이 위축된 영향"이라고 말했다.

윤 연구원은 4분기 대한유화의 영업이익을 직전 분기 대비 47% 증가한 473억원으로 전망했다. 최근 중국 석탄 기반 설비 가동률 하락에 따라 공급이 축소되고 동남아 수요가 회복되면서 PE·PP, EGM BD 등 주력 제품군에서 가격 반등이 나타나고 있다는 분석이다.

중국 전력난이 최악 수준은 통과해 전방 가동률이 회복될 것으로 기대되는 점도 긍정적이다. 윤 연구원은 "최근 주가는 중국 전력난에 따른 전방 수요 위축 우려로 추가 하락했다"면서도 "중국 정부의 석탄 생산 확대 명량과 석탄 발전 전기료 가격 인상폭 확대 등을 감안하면 전략난은 정점은 지난 것으로 보인다"고 했다.

그러면서 "중국 전기료 상승과 석탄 기반 설비 규제 등은 공급과잉 해소의 단초가 될 수 있는 중요한 요소다. 단기적으로는 동남아와 인도 등의 코로나19 완화로 인한 수요회복이 나타나는 점이 긍정적"이라며 "분리막 PE는 회사의 중장기 성장을 위해 계속해서 확대해 갈 예정이며 실제 매출액도 꾸준히 늘고 있다"고 밝혔다.

이어 윤 연구원은 "2021~2022년 추정치 조정 영향으로 목표주가를 30만원으로 내리지만 여전히 대한유화의 기업가치는 펀더멘털 대비 저평가 상태"라며 "저평가된 상황을 타개하기 위한 회사의 적극적인 주주환원책, 신사업에 대한 의지 피력이 절실한 시점이다"고 밝혔다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

실적보다 4분기 전망에 주목하는 월가…MS·구글도 오늘 발표 [신인규의 스톡체크]

여기는 미국 동부시간 26일 오전 9시 31분입니다. 선물 시장부터 3대 지수 움직임이 좋았습니다. 어제 신고가를 경신한 다우와 S&P도 계속해서 상승 흐름 보이고 있고, 나스닥 선물의 상승세도 견조한 수준입니다.어...

![실적보다 4분기 전망에 주목하는 월가…MS·구글도 오늘 발표 [신인규의 스톡체크]](https://img.hankyung.com/photo/202110/01.27878343.3.jpg)

-

2

국민, 신한, 하나, 우리, 농협 등 5대 금융그룹이 올해 3분기까지 거둔 누적 순이익이 일제히 지난해 이익 규모를 넘어섰다. 코로나19 이후 전반적인 자금 수요가 늘어나 대출자산이 증가한 데다 시장금리가 오름세를 ...

-

3

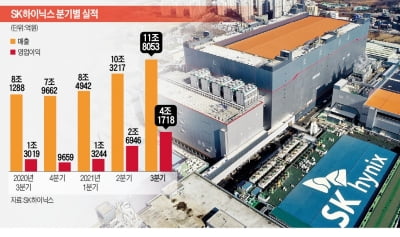

낸드플래시도 흑자전환…SK하이닉스, 11.8조 역대 최대 매출

SK하이닉스가 피크아웃(반도체값 하락 반전) 논란이 거셌던 지난 3분기에 분기 기준으로 창사 이래 최대 매출을 달성했다. 영업이익도 반도체 슈퍼사이클이 한창이던 2018년 이후 처음으로 4조원대로 복귀했다. 생산과 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)