“아이센스, 3분기 해외 매출 증가로 호실적 예상”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

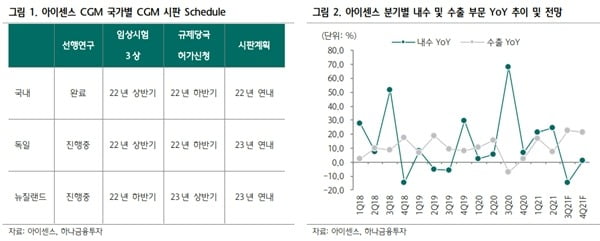

아이센스의 올 3분기 매출은 576억원, 영업이익은 94억원으로 전년 동기 대비 각각 14%와 6.4% 증가할 것으로 추산했다.

해외 매출이 474억원으로 전년 동기 대비 22.9% 늘 것으로 예상했다. 자체 브랜드(케어센스) 뿐 아니라 미국 월마트와 일본 니프로 관련 자가혈당측정기(BGM)의 주문자상표부착생산(OEM) 및 제조자개발생산(ODM) 주문량이 증가하고 있다는 것이다.

2021년 매출은 2341억원, 영업이익은 356억원으로 각각 전년 대비 14.9%와 20.2% 늘 것으로 봤다.

또 송도 공장에 아크레이 관련 OEM 혈당 스트립 생산 설비를 증설하며 생산능력(연 550억원 규모)을 강화할 것으로 예상했다. 연속혈당측정기(CGM)의 국내외 출시 계획도 순항 중이라고 했다. 내년 상반기 국내와 독일에서 허가 신청 전단계인 확증 임상(Pivotal Trial)을 진행할 예정이다.

최 연구원은 “CGM시장은 덱스콤 애보트 메드트로닉이 독과점하는 형태지만 아이센스가 유통 마진 제거 등으로 이들 3사 대비 가격적 이점이 있다”며 “시장점유율을 유의미하게 확보한다면, 실적 성장세는 더욱 가팔라질 것”이라고 말했다.

이도희 기자

-

1

수젠텍, 코로나19·독감 신속진단키트 멕시코 허가 획득

수젠텍은 멕시코 식약청(COFEPRIS)으로부터 코로나19와 A형 및 B형 인플루엔자(독감) 항원 복합 신속진단키트(SGTi-flex COVID-19 & Flu A/B Ag DUO)에 대한 제품 허가를 받았다고 26...

-

2

엑소시스템즈는 45억원 규모의 시리즈A 투자를 유치했다고 26일 밝혔다. 투자에는 SBI인베스트먼트 라구나인베스트먼트 기술보증기금이 참여했다.엑소시스템즈는 인공지능(AI) 기반 디지털 헬스케어 기업이다. 회...

-

3

“3D 바이오프린터인 ‘닥터인비보’를 이용하면 수술실에서 30분 내에 환자의 상처 부위에 딱 맞는 피부 재생치료 패치를 제작할 수 있습니다.”유석환 로킷헬스케어 대표(사진)...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)