“삼성바이오로직스, 3분기 깜짝 실적…올해 성장 이어갈 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

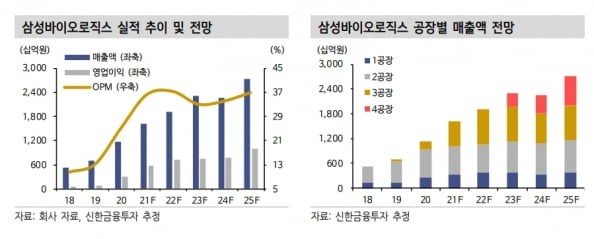

삼성바이오로직스의 3분기 연결 재무제표 기준 매출은 4507억원으로, 전년 동기 대비 64.2% 늘었다. 영업이익은 1674억원으로 196.1% 증가했다. 매출과 영업이익은 컨센서스를 각각 9.6%와 26%를 웃도는 실적이다.

서미화 유안타증권 연구원은 “작년 3분기에는 20% 중반이었던 3공장 가동률이 증가하면서 매출이 늘었고, 이에 따른 지렛대(레버리지) 효과로 영업이익도 늘었다”고 분석했다.

영업이익률은 37%를 기록했다. 허혜민 키움증권 연구원은 “2분기 40%에 비해서는 소폭 줄었지만, 2분기는 일시적인 고판가 제품의 반영으로 인한 것으로 이미 시장에서 인지하고 있었다”며 “시장 컨센서스 32%에 비해 양호한 실적을 기록했다”고 했다.

신한금융투자에 따르면 삼성바이오로직스의 3분기 말 기준 누계 위탁생산(CMO) 수주는 원료의약품(DS)과 완제의약품(DP) 합산 61건이다. 수주 금액은 71억달러로 전년 동기 대비 18.7% 늘었다.

4분기 실적에도 높은 공장 가동률이 반영될 것으로 봤다. 이지수 KTB투자증권 연구원은 “4분기 1·2공장은 풀 가동, 3공장은 90% 가동할 것으로 추정한다”며 “3공장 가동률의 소폭 하락에도 초기 생산분에 대한 매출 반영으로 매출 성장은 이어질 것”으로 봤다. 2021년 매출은 1조5813억원으로, 작년 대비 35.8% 증가할 것으로 추산했다.

4분기에는 모더나 백신 DP 생산에 대한 매출도 기대했다. 허혜민 연구원은 “삼성바이오로직스가 위탁생산한 모더나의 코로나19 백신 243만5000회분이 이번주 국내에 공급 예정”이라며 “상업화되면 매출로 인식되기 때문에 반영될 것“이라고 했다.

내년부터는 4공장이 새로운 동력(모멘텀)이 될 것이란 판단이다. 오병용 한양증권 연구원은 “현재 4공장의 건설 진척률은 약 3분의 1 정도로, 내년 말 부분가동이 예정돼 있다”며 “4공장의 선수주가 시장 예상보다 빠를 것”이라고 전망했다.

메신저리보핵산(mRNA) 백신 DS 생산 설비도 증설 중이다. 나관준 NH투자증권 연구원은 “2022년 상반기까지 기존 공장에 mRNA 백신 DS 생산설비를 추가해 상반기 내로 선진국 우수의약품제조및품질관리기준(cGMP)에 대한 준비를 완료할 계획”이라며 “본격적인 생산은 2022년 말이나 2023년이 될 것”이라고 했다.

이동건 신한금융투자 연구원은 “5~6공장 조기 착공 가능성도 열려 있어, 선제적 투자를 바탕으로 한 성장성은 더욱 부각될 것”이라고 전망했다.

김예나 기자

-

1

제넨셀, 경구용 코로나19 치료제 국내 임상 2·3상 승인

제넨셀은 경구용 코로나19 치료제 'ES16001'의 임상 2·3상을 식품의약품안전처로부터 승인받았다고 27일 밝혔다. 글로벌 임상이 시작됐다는 설명이다. 제넨셀은 한국과 유럽 3...

-

2

하나금융투자는 27일 아이센스에 대해 해외 주문량이 증가하고 있다며 올 3분기 호실적을 전망했다.아이센스의 올 3분기 매출은 576억원, 영업이익은 94억원으로 전년 동기 대비 각각 14%와 6.4% 증가할 것으로 ...

-

3

삼성바이오로직스가 시장 기대를 넘어서는 실적을 내놨다. 올 3분기 영업이익이 지난해 동기 대비 196.1% 오른 1674억원을 기록했다고 공시했다. 컨센서스를 25.9% 웃도는 어닝서프라이즈다. 매출은 지난해 같은 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)