인플레에서 자유로운 미국 소프트웨어가 빅테크의 대안이다 [애널리스트 칼럼]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![인플레에서 자유로운 미국 소프트웨어가 빅테크의 대안이다 [애널리스트 칼럼]](https://img.hankyung.com/photo/202110/01.27883325.1.jpg)

가령 델타변이는 경기둔화의 빌미를 제공한다는 점에서는 악재지만 테이퍼링을 늦출 수 있다는 점에서는 호재이다. 중국 빅테크 규제는 글로벌 경기 둔화의 가능성을 높이지만 지수에서 큰 비중을 차지하는 미국 빅테크의 반사이익 측면에서는 나쁘지 않다.

다행히 빅테크 기업들이 하나의 훌륭한 대안이 되어주는 상황이지만 쏠림 현상과 상반기 기저효과가 걱정되는 투자자들에게는 추가적인 옵션이 필요하다. 아무리 빅테크가 좋아도 일정 비중이 넘어가면 부담은 점차 커질 수밖에 없다.

오르는 종목들만 오르는 시장에서는 판단의 기준이 필요하다. 현재 시장이 가장 우려하는 것이 무엇인지, 우려로부터 가장 벗어나 있는 종목들은 어떤 것인지에 대해 생각해 볼 필요가 있다.

결국 코로나가 우리에게 남긴 것은 막대한 유동성과 언택트 트렌드의 가속화, 자산 및 원자재 가격의 급등이다. 죽을지도 모르는(시스템 리스크) 위기에서 어쩔 수 없이 사용한 독한 약이다. 이제는 그 부작용에 대해서 걱정해야 하는 시기가 다가오고 있을지도 모른다.

코로나와 비슷한 듯 다른 또 다른 이슈도 존재한다. 바로 그린 인플레이션 입니다. 친환경은 인류의 생존을 위한 어쩔 수 없는 선택이지만 급격한 기존 에너지 체제의 전환 과정에서 오히려 수급 불균형으로 인한 원자재 가격 상승이 우려되는 상황이다.

만일 시장의 불안이 현실화 된다면 희소해 지는 것은 결국 '성장'과 '마진'이 될 가능성이 높다. 높아지는 원가를 얼마나 남에게 전가시킬 수 있냐라는 게임이 펼쳐지게 되는 것이다. 이제는 단순히 성장주냐, 가치주냐를 떠나 개별 기업의 경쟁력과 업태가 더욱 중요해지는 이유이다.

이를 충족시켜 주는 업종이 바로 미국 소프트웨어 섹터다. 이유는 첫째, 원자재 급등, 반도체 숏티지 등에서 오는 원가 부담에서 상대적으로 자유롭고, 둘째, 고객의 기반이 B2B인 경우가 많기 때문에 B2C 대비 안정적인 수요가 존재하며 규제 측면의 리스크도 크지 않기 때문이다. 마지막으로 자신의 영역에서 특화된 비탄력적인 서비스를 제공하기 때문에 가격 인상을 통한 매출 방어가 용이하다.

특히 클라우드, 구독모델의 도입이 가속화 되고 있는 현재 환경에서는 가격 전가의 편의성 자체가 높아지고 있기 때문에 일반 제조업체 대비 구조적으로 더욱 유리한 상황이다. 실제로 최근 마이크로소프트를 포함한 미국의 주요 소프트웨어 업체들의 주가는 랠리를 지속하며 차별화된 모멘텀을 보여주고 있다.

현재 시점에서 주목해야 하는 대표적인 기업들로는 클라우드의 최강자 '마이크로소프트', 디자인을 넘어 3D콘텐츠로 확장중인 '어도비 시스템즈', CRM의 독보적인 강자 '세일즈포스닷컴', 한단계 진보한 데이터 관리 플랫폼 '스노우 플레이크', 게임 엔진을 독과점하는 '유니티 소프트웨어'를 들 수 있다.

ADVERTISEMENT

-

1

중국 정부가 쉬자인 헝다그룹 회장에게 사재를 털어 빚을 갚으라고 요구한 것으로 알려졌다. 중국 2위 부동산 개발업체 헝다는 유동성 위기로 채무불이행(디폴트) 위기에 몰려 있다.블룸버그통신은 26일(현지시간) &ldq...

-

2

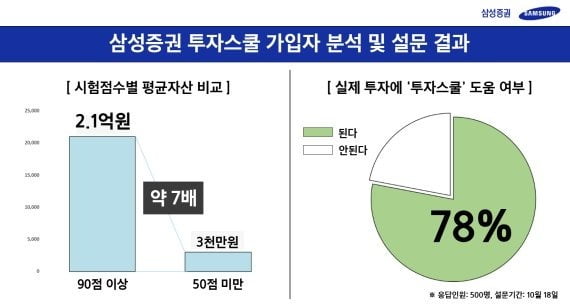

삼성증권, '투자스쿨' 가입자 두 달 만에 3만명 돌파

삼성증권은 지난 8월 선보인 모바일 투자교육 사이트 '투자스쿨'의 가입자가 두 달 만에 3만명을 돌파했다고 27일 밝혔다.삼성증권에 따르면 체계적인 투자 교육이 투자 성과에 실제로 영향을 미친...

-

3

리튬값 상승에…BYD, 배터리 가격 20% 인상 [강현우의 중국주식 분석]

중국 전기자동차·전기차 배터리 제조업체 비야디(BYD)가 리튬 등 원자재 가격 급등에 배터리 가격을 20% 이상 인상한다. 생산자물가 상승이 소비자물가로 전이되는 사례로 주목된다.27일 경제전문...

![리튬값 상승에…BYD, 배터리 가격 20% 인상 [강현우의 중국주식 분석]](https://img.hankyung.com/photo/202110/01.27884872.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)