어닝서프라이즈에 힘받는 삼성바이오…증권가선 "호실적 이어간다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"선제적 투자로 성장성 부각 전망"

27일 삼성바이오로직스는 전 거래일 대비 2.16% 오른 89만8000원에 장을 마쳤다. 장 한 때 90만8000원까지 오르며 약 한 달 만에 90만선을 회복하기도 했다. 삼성바이오로직스는 코로나19 백신 생산 기대감에 8월 사상 최초 100만원선을 돌파했으나 이후 경구용 코로나19 치료제 임상 발표 등이 이어지며 기대감이 소멸됐다.

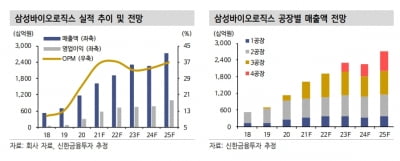

증권가에선 앞으로도 호실적이 이어진다고 보는 시각이 우세하다. 이동건 신한금융투자 연구원은 "내년 상반기에는 완제품(DP) 설비 증설, mRNA 원료(DS) 설비 확보가 예상되며 하반기에는 4공장 부분가동이 예상된다"며 "삼성그룹의 5~6공장 조기 착공 가능성도 열려있는 만큼 선제적 투자를 바탕으로 한 성장성은 더욱 부각될 것"이라고 전망했다. 이 연구원은 목표주가를 기존 대비 20% 상향 조정한 120만원으로 새로 제시했다.

더 이상 주가 상승이 어렵다고 보는 시각도 있다. 홍콩계 증권사 CLSA는 "3공장의 기여도가 높아지며 3분기 어닝서프라이즈를 기록했지만 향후 1년 동안의 실적 및 수주 측면에서의 모멘텀이 거의 남아 있지 않다"며 "삼성바이오로직스가 mRNA 백신 사업에 대한 세부사항을 자세히 밝히지 않는 것도 주가가 오르기 어려운 이유"라고 분석했다. CLSA는 투자의견 '매도'와 목표가 81만원을 유지했다.

이슬기 기자 surugi@hankyung.com

-

1

코스피, 3020선 후퇴…외인·기관 6000억 넘게 순매도

코스피지수가 27일 외국인과 기관의 순매도세에 하락 마감했다.이날 코스피지수는 전일 대비 23.59포인트(0.77%) 내린 3025.49에 장을 마쳤다. 지수는 전장보다 3.25포인트(0.11%) 하락한 3045.8...

-

2

“삼성바이오로직스, 3분기 깜짝 실적…올해 성장 이어갈 것”

삼성바이오로직스가 올 3분기에 시장 예상치(컨센서스)를 웃도는 깜짝 실적(어닝 서프라이즈)을 냈다. 27일 증권가에서는 삼성바이오로직스가 올해 안정적인 실적 성장을 이어가면서 내년에도 선제적 투자에 따른 성장 동력(...

-

3

삼성바이오로직스가 시장 기대를 넘어서는 실적을 내놨다. 올 3분기 영업이익이 지난해 동기 대비 196.1% 오른 1674억원을 기록했다고 공시했다. 컨센서스를 25.9% 웃도는 어닝서프라이즈다. 매출은 지난해 같은 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)