"인플레에 강한 코웨이·한국타이어…판관비 지속 하락"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국내 기업들의 매출원가율은 2019년 81.5%, 지난해 80.2%에서 올해 상반기 78.6%로 하락했다. 하지만 앞으로는 원자재 가격 상승으로 기업들의 매출 원가 부담이 증가할 것이란 예상이 나온다. 상대적으로 매출원가율 변동성이 낮은 기업이 마진 방어에 유리할 수 있다.

미래에셋증권은 에너지, 소재, 산업재, 정보기술(IT), 유틸리티 업종에서 2019년부터 올해 1분기까지 매출원가율이 하락한 기업을 선정했다. 기준은 △과거 5년간 매출원가율 표준편차 하위 30% 이하고 △내년 매출 컨센서스(증권사 추정치 평균)가 상향 조정됐으며 △내년 영업이익률이 개선될 것으로 예상되는 기업이다. 그 결과 포스코케미칼, 고려아연, 한화솔루션, 현대글로비스, 일진머터리얼즈, 두산밥캣 등이 선정됐다.

유명간 미래에셋증권 연구원은 “매출원가는 상품 가격과 연동되기 때문에 통제가 어렵다”며 “하지만 판매 및 관리비가 감소하는 기업은 경쟁력이 높아졌거나 구조조정을 통해 비용 구조가 개선되는 곳이라고 판단할 수 있다”고 말했다.

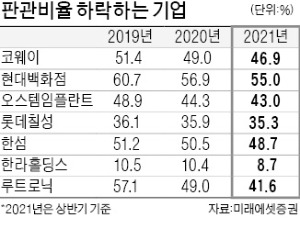

미래에셋증권은 경기소비재, 필수소비재, 건강관리, 통신 업종에서 △판관비율이 최근 3년간 하락했고 △내년 매출 컨센서스가 상향됐으며 △내년 영업이익률이 개선될 것으로 추정되는 기업을 뽑았다. 이 기준에 따라 코웨이, 한국타이어, 휴젤, 현대백화점, 오스템임플란트, 에스엘, 롯데칠성 등이 판관비율 하락 예상 기업으로 분류됐다.

이태훈 기자 beje@hankyung.com

-

1

청라국제업무단지 개발 본격화...미래에셋증권 컨소시엄과 사업협약

인천경제자유구역(IFEZ) 청라국제도시의 핵심 지역인 국제업무단지 개발이 본궤도에 올랐다. 인천경제자유구역청은 사업시행자인 LH(한국토지주택공사)가 우선협상대상자로 선정된 미래에셋증권 컨소시엄과 이달 26일 사업협약...

-

2

미래에셋증권 IRP 수익률 7.55%…대형 사업자 중 1위

미래에셋증권은 올 3분기 말 기준 개인형 퇴직연금(IRP) 수익률이 7.55%를 기록했다고 26일 발표했다.적립금 1조원 이상 31개 퇴직연금 사업자 중 가장 높은 수익률이다. 미래에셋증권의 확정기여(DC)형 퇴직연...

-

3

"반도체 공급난 여파 계속"…현대차, 3분기 실적 '주춤'

현대차의 3분기 실적이 코로나19(신종 코로나바이러스 감염증) 재확산으로 인한 반도체 공급난에 다소 주춤했다. 흑자 전환했지만, 지난해 반영된 품질 비용을 감안하면 실제 영업이익은 줄어들었다.현대차는 3분기에 매출액...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)