“제약·바이오株, 연말 악재 해소될 것…삼바·유한양행 최선호”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

내년에는 항암제 병용요법과 T세포 치료제, 세포유전자 치료제 등 세 가지에 주목해야 한다고 했다. 제약·바이오 업종에 대한 ‘긍정’ 의견과 함께, 삼성바이오로직스와 유한양행을 최선호주로 제시했다.

제약·바이오 업종은 높은 성장성을 이어갈 것이란 전망이다. 시장조사기관 이밸류에이트파마에 따르면 세계 의약품 시장은 향후 5년 동안 연평균 7.2%의 성장률을 기록할 것으로 예상된다. 특히 바이오의약품은 면역항암제와 새로운 질환에 대한 신약 출시로 같은 기간 연평균 10.1% 성장할 전망이다.

높은 성장성에도 2021년 국내 제약·바이오 업종의 주가는 부진했다. 작년 코로나19로 백신 및 치료제, 진단키트 업체의 주가가 급등한 후 조정을 받고있단 설명이다. 이와 함께 올 상반기에 중소 바이오텍의 임상시험 실패가 이어졌고, 하반기 학회 이벤트와 임상 결과 발표 등 동력(모멘텀)도 부족했다. 신약의 상업적인 성과도 기대에 미치지 못 했다.

다만 연말을 기점으로 이 같은 요인들은 서서히 해소될 것으로 봤다. 김태희 연구원은 “연중 내내 이어진 주가 조정으로 제약·바이오 기업의 주가수준 부담은 완화됐다”며 “신약 후보물질(파이프라인)의 옥석 가리기 진행 이후 기대되는 파이프라인의 임상이 순조롭게 진행되고 있다”고 말했다.

모멘텀도 이어진다. 연말 면역종양학회(SITC)를 시작으로 내년 1월 JP모건 헬스케어 컨퍼런스, 2분기 미국암학회(AACR)와 미국임상종양학회(ASCO)가 열린다. 높아진 백신 접종률과 각 국가의 ‘위드 코로나’ 정책으로 마케팅이 원활해지면서, 신약의 상업적인 성과도 개선될 것으로 기대했다.

내년에는 항암제 병용요법과 T세포 치료제, 세포유전자 치료제에 주목해야 한다고 했다. 김 연구원은 “항암제는 병용요법이 표준 치료법으로 자리잡고 있으며, 최근 급부상하는 면역항암제와 병용으로 반응률 및 생존기간을 개선하는 것이 최대 관건”이라고 했다.

T세포 치료제인 키메릭항원수용체 T세포(CAR-T) 치료제와 자연살해(NK)세포 치료제도 있다. 기성품(Off-the-shelf)을 비롯한 차세대 CAR-T로 지속성장이 가능하고, NK세포 치료제 역시 우수한 효능과 높은 안전성으로 글로벌 제약사들의 관심을 끌고 있다는 것이다.

세포유전자 치료제 위탁개발생산(CDMO) 분야는 2026년까지 연평균 31.0%의 성장률이 예상된다. 국내 기업 중에는 SK가 프랑스 업체 인수합병(M&A)을 통해 이 분야에 진출했고, 삼성바이오로직스도 진출 의사를 언급했다.

최선호주로는 삼성바이오로직스, 유한양행을 제시했다. 김 연구원은 “삼성바이오로직스는 글로벌 바이오 CDMO 1위 업체로 높은 성장률을 지속하고, 4공장 가동 시 총 62만L 생산능력(CAPA)으로 글로벌 2~3위와 격차가 더욱 커질 것”이라고 했다. 유한양행은 폐암 신약 ‘렉라자’에 대해 얀센의 이중항체와 병용투여 시 높은 효능을 확인했다. 내년 중반 출시를 예상했다.

메드팩토 네오이뮨텍(Reg.S) 엔케이맥스는 관심주로 추천했다. 이들 기업은 우수한 임상 데이터로 신약 성공 가능성을 높였고, 후속 임상 결과에 따라 기술이전도 기대했다.

-

1

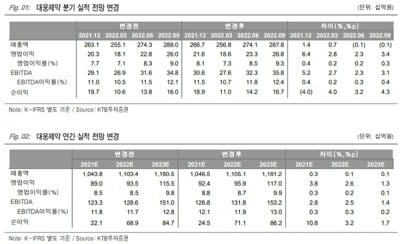

“대웅제약, 기초체력 상승 국면…펙수프라잔·나보타 기대”

대웅제약의 올 3분기 실적 발표에 28일 증권가는 수익성이 높은 자체 제품 매출 비중 확대가 긍정적이었다고 분석했다. 올 연말과 내년에 있을 ‘펙수프라잔’과 ‘나보타’ 관련...

-

2

한미사이언스, 英 옥스퍼드대와 감염병 예방 연구개발 협약

한미사이언스는 영국 옥스퍼드대와 신·변종 감염병 예방을 위한 ‘팬데믹 사이언스 동맹 협약’을 체결했다고 28일 밝혔다. 코로나19 및 대유행 이후(포스트 팬데믹)를 대비하기 위해서다...

-

3

휴온스글로벌의 자회사 휴온스바이오파마는 보툴리눔 톡신 제제 휴톡스가 도미니카공화국에서 품목허가를 취득했다고 28일 밝혔다.지난 25일 독일 헤마토팜과 유럽 29개국 진출에 대한 972억원 규모의 수출 계약을 체결한 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)