"오스템임플란트, 매출 확대 위한 포석 마련 중"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

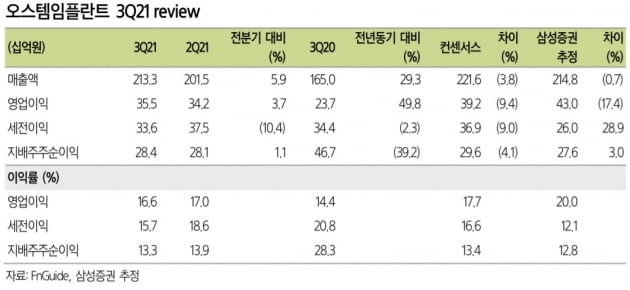

오스템임플란트는 올 3분기에 전분기 대비 5.9% 증가한 2133억원의 매출과 3.7% 늘어난 355억원의 영업이익을 기록했다. 시장 전망치(컨센서스)를 각각 3.8%와 9.4% 밑돌았다.

내년 매출과 영업이익은 각각 9275억원과 1570억원으로 올해보다 13.6%와 17.7% 증가할 것으로 봤다. 서근희 연구원은 "작년 하반기부터 이어진 중국 수출 성장세는 올 3분기 들어 전분기 대비 완만하나, 전통적 비수기임을 감안하면 추세적 성장은 가능할 것"이라고 말했다.

이어 "내년 오프라인 마케팅 재개와 유럽 지역 직접영업 방식으로의 전환이 이뤄질 예정"이라며 "중국 일부 지역의 시범적인 임플란트 보험 적용에 대한 우려가 있으나, 중간~상위 가격대에 해당하는 오스템임플란트에 미칠 영향은 크지 않을 것"이라고 했다. 오히려 물량 증가 효과를 기대할 수 있다는 판단이다.

해외 법인의 매출 성장을 통한 영업 지렛대(레버리지) 효과 확인 시, 주가의 재평가를 기대했다.

-

1

“부스터샷(백신 추가접종) 여부를 판단하는 잣대로 항체진단키트를 고려해야 할 때입니다.”김성우 미코바이오메드 대표(사진)는 최근 기자와 만나 “국내에 허가받은 중화항체 진단키트가 없는...

-

2

이오플로우, 1352억원 규모 유상증자 및 1주당 1주 무상증자 결정

이오플로우가 유상증자와 무상증자를 동시 추진하기로 했다. 웨어러블 인슐린 펌프의 생산량을 늘리고 후속 제품들의 개발 속도를 끌어올리기 위한 행보다.이오플로우는 “약 1352억원 규모 주주배정 유상증자와 1...

-

3

제이브이엠은 올 3분기에 연결 재무제표 기준 매출 306억원과 영업이익 35억원, 순이익 45억원을 기록했다고 28일 밝혔다. 이는 전년 동기 대비 각각 16.9% 82% 164.1% 증가한 수치다. 연구개발(R&D...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)