조용병號 신한지주 '리딩금융' 포석 마무리

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

조용병 체제서 M&A 본격 시동

생보·신탁사·벤처캐피털 이어

'오랜 숙원' 손보사 편입도 앞둬

"디지털 손보사 전환 서둘러

카카오·토스 등 빅테크와 승부"

조용병의 ‘M&A 릴레이’에 마침표

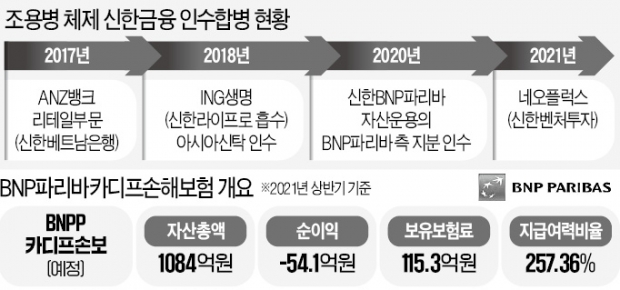

금융당국은 그동안 업계 출혈 경쟁 등에 따른 소비자 피해를 우려해 종합손해보험사 신규 허가에 소극적이었다. 이런 탓에 신한금융은 2~3년 전부터 손해보험사 매물을 꾸준히 물색한 것으로 알려졌다. 지난해 인수를 검토한 AXA손해보험이 대표적이다. 신한금융은 메리츠화재, 롯데손보, 한화손보 등 최근 수년간 매물로 나왔거나 매각이 거론된 손보사의 잠재 인수 후보로 꼽혔다.

신한금융이 카디프손보를 낙점한 것은 신한금융지주의 주요 주주인 프랑스 BNP파리바그룹과의 오랜 인연도 작용했다는 분석이다. 신한금융과 BNP파리바는 2001년 지주 출범 당시부터 동반자 관계를 이어왔다. 신한금융은 지난해 신한자산운용의 BNP파리바 보유 지분을 모두 인수해 사명을 바꾸기도 했다.

손해보험은 생명보험에 비해 대면 영업조직의 필요성이 작다. 인수 부담이 크지 않으면서 보험업의 화두인 인슈어테크(보험+기술)를 실험하기에 적합하다는 평가도 있다.

보험시장에서도 빅테크와 격전

이런 일상 미니 보험 서비스를 향후 마이데이터(본인신용정보관리업)와 연계해 빅데이터, 인공지능(AI) 등을 접목한 초개인화 서비스로 확대하는 방안도 거론된다. 카카오, 토스 등 빅테크 기업들이 보험대리점(GA)이나 디지털 손보사 설립에 나선 것도 비슷한 취지로 풀이된다. 마찬가지로 신한은행에서 방카슈랑스 영업이 가능한 데다 신한카드, 신한라이프 등 주요 계열사와 시너지 효과도 기대할 수 있다. 보험업계 관계자는 “향후 보험시장에서도 빅테크와 전통 금융사 간 플랫폼 경쟁이 치열하게 펼쳐질 것”이라고 전망했다.

김대훈 기자 daepun@hankyung.com

-

1

"개미들, 내년까지 희망 없다"…카카오 주가 급락한 이유? [박의명의 불개미 구조대]

대통령 선거는 주식시장에 기회이자 위기입니다. 변화를 통해 급성장하는 기업이 나타나고, 이를 계기로 위축되는 회사가 생겨나기도 합니다. 하지만 선거 때마다 항상 피해를 입는 업종이 있습니다. 바로 국민의 실생활과 밀...

!["개미들, 내년까지 희망 없다"…카카오 주가 급락한 이유? [박의명의 불개미 구조대]](https://img.hankyung.com/photo/202110/01.27911243.3.jpg)

-

2

신한금융, 한국기업지배구조원 ESG 평가 7년 연속 통합 A+ 등급 획득

신한금융그룹(회장 조용병)은 29일 한국기업지배구조원이 발표한 ‘2021년 KCGS ESG 평가 및 등급 공표’에서 국내 금융기관 최초로 2015년부터 7년 연속 통합 A+ 등급을 획득했다고 밝...

-

3

'구글과 LG가 관리하는 블록체인' 헤데라 "NFT·디파이 주력할 것"

구글과 IBM, LG전자 등이 관리하는 글로벌 블록체인 플랫폼 '헤데라 해시그래프(HBAR, 이하 헤데라)'가 대체불가토큰(NFT)과 탈중앙화금융(디파이)에 주력하겠다는 의지를 드러냈다. '활용...