“종근당, 연구비 증가로 마진 감소…R&D 성과 중요”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

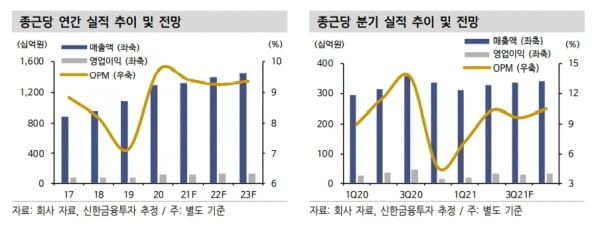

1일 증권가에 따르면 종근당의 3분기 매출과 영업이익은 각각 3413억원과 370억원이었다. 전년 동기 대비 4.5%와 23.7% 감소했다. 컨센서스인 매출 3610억원, 340억원에 부합했다.

매출 감소는 작년 3분기 실적이 좋았던 기존 제품들의 역기저 효과 때문이다. 임윤진 대신증권 연구원은 “전년 동기 코로나19로 252억원을 기록했던 폐렴구균 백신 ‘프리베나’의 매출이 올 3분기는 91.1% 감소했다”고 설명했다. 작년에는 코로나19와 독감 동시 유행에 따른 우려로 프리베나의 매출이 급증했었다.

일회성 요인을 제거하면 양호한 실적 성장세를 지속 중이라는 판단이다. 이동건 신한금융투자 연구원은 “이익 기여도가 높은 역류성 식도염 치료제 ‘케이캡’은 278억원의 매출을 내, 전년 동기 대비 40.2% 늘어나며 고성장을 지속했다”며 “프롤리아 매출은 2분기부터 본격화된 매출 성장세를 바탕으로 전년 동기 대비 55.3% 증가한 212억원을 기록했다”고 전했다.

‘리피로우’ 매출은 49억원으로 전년 동기 대비 58.5% 줄었지만, 2분기에 비해서는 회복세를 보였다. 리피로우는 2분기에 약사법 위반으로 판매 중지 및 회수 조치가 내려진 품목들 중 비중이 상대적으로 컸다는 설명이다.

영업이익 감소는 자체 임상 연구 확대로 R&D 비용 및 판매관리비가 늘었기 때문이다. 영업이익률도 10.8%로 줄었다. 순이익은 세무조사로 인한 추징금이 발생하면서 전년 동기 대비 96.3% 감소한 13억원을 기록했다.

4분기에는 R&D 비용 증가로 영업이익률이 더욱 축소될 것이란 예상이다. 임 연구원은 “3분기보다 R&D 비용이 더욱 늘어, 영업이익률은 6.2%로 줄어들 것”이라고 했다. 4분기 매출은 3581억원, 영업이익은 224억원으로 추산했다. 전년 동기 대비 각각 6.2%, 42.4% 증가한 수치다.

2022년에는 주력 품목들의 매출 성장으로 양호안 실적을 낼 것이란 전망이다. 신한금융투자는 내년 별도 재무제표 기준 매출과 영업이익을 각각 1조4013억원, 1186억원으로 추산했다. 이 연구원은 “다만 내년에는 R&D 비용이 올해에 비해 200억원 늘어난 1752억원을 기록할 것”이라며 “매출총이익률 개선에도 R&D 비용 등 판매관리비가 증가하면서, 영업이익률은 올해보다 줄어들 것으로 예상한다”고 판단했다.

늘어나는 비용만큼 R&D 성과가 중요해졌다. 임 연구원은 “연내 ‘HDAC6’ 저해제 ‘CKD-510’의 희귀유전질환 샤르코마리투스병 유럽 임상 1상 결과 발표 등 연구비 증가를 뒷받침할 R&D 성과에 주목해야 한다”고 말했다.

이 연구원은 “2020년 이후 연간 1500억 안팎의 R&D 비용이 지출된 만큼 후보물질(파이프라인)들에서의 성과가 절실한 상황”이라며 “주가 역시 R&D 파이프라인의 개발 성과에 따라 상승 가능할 것”이라고 했다.

-

1

"SK바사, 계획대로 순항 중…자체 백신으로 시선 이동"

SK바이오사이언스가 계획대로 순항하고 있다고 1일 증권가는 평가했다. 올 3분기 시장 눈높이에 부합하는 실적을 발표했다. 4분기와 내년 실적도 기대된다는 분석이다. SK바이오사이언스는 개별 재무제표 기준 3...

-

2

1일 증권가는 유항양행에 대해 올 3분기 실적은 아쉽지만 ’레이저티닙’에 대한 기대감은 계속될 것이라고 평가했다.유한양행의 3분기 연결 재무제표 기준 매출은 4515억원으로 전년 동기 대비 5....

-

3

“진단 사업을 하며 쌓아올린 유전자 분석 역량을 활용해 코로나19 예방과 암 치료에 쓸 수 있는 백신을 개발하겠습니다.”김수옥 진매트릭스 대표(사진)는 최근 기자와 만나 “감염 여부 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)