이 시국에 골드만삭스가 중국 반도체 주식을 추천? [강현우의 베이징나우]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

장비 기대주 베이팡화창(NAURA)

플래시 강자 기가디바이스

이미지센서 다크호스 윌세미

골드만삭스가 추천한 베이팡화창

미국 IB인 골드만삭스가 최근에 중국 반도체 종목들을 몇 개 추천했습니다. 반도체 장비를 만드는 베이팡화창하고 마이크로컨트롤러유닛을 설계하는 자오이창신, 그리고 전력 반도체를 설계하는 스타파워입니다.오늘은 먼저 장비주인 베이팡화창을 보겠습니다. 영어 이름이 NAURA여서 나우라라고 부르는 분들도 계십니다. 선전증시 상장사이고요 종목코드는 002371입니다.

시가총액은 1800억위안, 약 33조원 정도입니다. 중국 증시에서 순위는 70위권이고요. 중국 증시에 전자 소부장, 소재 부품 장비로 묶는 종목이 330종목 정도 되는데요, 거기서는 4등입니다.

중국의 어플라이드머티리얼즈를 목표로

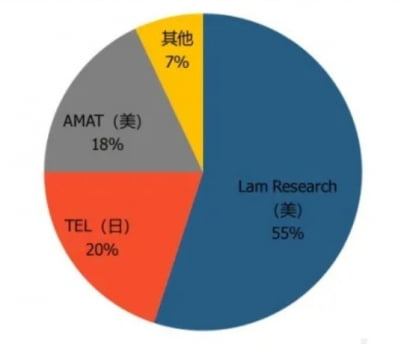

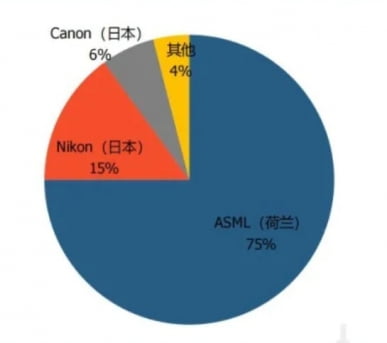

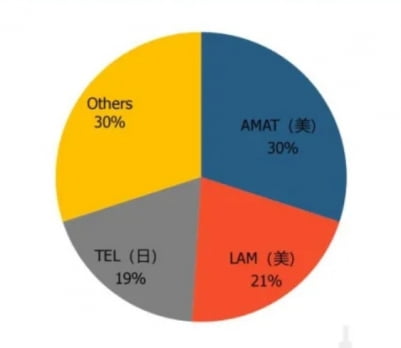

베이팡화창이 만드는 장비는 크게 열처리, 화학기상증착이라고 하는 CVD, 물리기상증착인 PVD, 회로선을 따라서 깍아내는 식각, 화학약품을 씻어내는 세정 등이 있습니다.여기서 잠깐 세계 반도체 장비 시장을 보면요, 작년 기준 전체 시장은 600억달러, 약 70조원 정도 됐습니다. 올해는 반도체 제조업체들이 설비투자를 늘리면서 10% 이상 성장할 전망이고요.

그 다음으로 미국의 중국 제재 때문에 유명해진 노광장비가 140억달러, 20%가량 차지합니다. 네덜란드의 ASML이라는 회사가 시장의 75%를 차지하고 있고요. ASML이 5나노급 장비를 만드는데요. 중국은 상하이웨이라는 업체가 노광장비를 하긴 하는데 90나노미터를 이제 막 개발한 수준입니다.

반도체 투자 확대 최대 수혜주

베이팡화창이 글로벌 장비업체들에 비해 현재 경쟁력이 상당히 떨어지는 건 사실입니다. 하지만 중국 정부가 반도체 굴기를 굉장히 꾸준하게 추진하고 있다는 점에서 성장은 어느정도 보장돼 있다고 할 수 있습니다.반도체 장비업체들의 고객사는 한정돼 있습니다. 설계업체들하고는 거래할 일이 없고요. 공장을 갖고 있는 파운드리나 IDM(종합반도체업체)들인데 워낙 투자가 많이 들어가서 세계적으로도 몇 개 없습니다.

미국이 중국 반도체 업계를 제제한 방식은 미국의 기술이나 장비 부품을 중국의 제재 대상 기업에게 팔려면 미국 정부의 허가를 받으라는 겁니다. 반도체 설계부터 최종 생산까지 미국 기술이 안 들어간 부분이 없기 때문에 제재 대상 업체들은 손발이 묶여버렸습니다.

반도체 설계 소프트웨어를 EDM이라고 부르는데요, 미국의 케이든스와 시냅시스가 과점하고 있습니다. 화웨이는 이 소프트웨어로 5나노 공정 설계까지 했는데 막혀버렸고요. 또 장비에서도 미국 업체들이 압도적으로 강한 상황입니다.

중국은 미국 제재에 제대로 한 방 맞은 상황입니다. 그런 만큼 중국이 반도체 굴기를 위해서 나갈 길도 명확합니다. 장비업체를 키우는 겁니다. 지금은 수준이 떨어지지만 경험이 쌓이다 보면 경쟁력도 올라갈 것으로 보입니다.

PER 200배는 부담

베이팡화창이 주목받는 것에 비해 실적은 아직 미미합니다. 매출 추이를 보면 2014년 10억위안에서 2017년 22억위안으로 3년 만에 두 배 늘었고요, 2018년 33억위안, 2019년 40억위안, 작년에는 60억위안까지 올라갔습니다. 올 상반기에는 36억위안을 했고요. 성장 속도는 확실히 빠릅니다. 연 매출 60억위안이면 1조원정도인데요. 베이팡화창이 롤모델로 삼고 있는 어플라이드머티리얼스가 1년 매출이 8조원정도 하는 걸 보면 여전히 격차가 큽니다.베이팡화창 순이익은 올 상반기에 3억위안으로 집계됐습니다. 작년 상반기에 비하면 60%가량 늘었습니다.

그런데 중국 증시를 보면 배터리 대장주 CATL이 150배고요, 전기차 뿐 아니라 자동차 시총 1위인 비야디는 390배에 달합니다. 금융주들은 대부분 10배가 안될 정도로 전통산업이냐 미래산업이냐 차이로 주가도 엄청나게 벌어진 상황입니다.

중국 노어플래시 선두 기가디바이스

다음은 플래시메모리랑 MCU, 마이크로컨트롤러유닛 설계 전문업체인 자오이창신입니다. 생산은 외주에 맡기는 팹리스입니다. 생산 주문은 거의 중국 1위 파운드리인 SMIC에 맡기고 있습니다.

기가디바이스는 주력 제품이 플래시메모리고요, 차차 MCU 매출을 늘려가고 있습니다. 플래시메모리로 많이들 낸드플래시를 생각하실텐데요. 기가디바이스가 하는 건 노어플래시입니다. 낸드는 영어에서 낫(not)과 앤드(and)를 합쳐서 나온 말이고요, 노어는 낫(not)과 오어(or)를 합친 말입니다.

낸드는 직렬식이어서 정보를 기록하는 셀이 일직선으로 늘어서 있습니다. 구조가 간단해서 저장 용량이 크고요. 노어는 병렬식이어서 셀이 바둑판처럼 돼있고 각 셀마다 회로가 연결돼 있습니다. 정보 처리 속도가 빠르고 안정적인데 메모리 용량을 늘리기 어려운 게 단점입니다.

노어플래시는 저장용량 한계 때문에 한때 성장세가 둔화됐다가 사물인터넷(IoT) 시대가 오면서 노어반도체의 장점이 다시 부각됐고 시장도 커지는 추세입니다.

MCU와 D램으로 사업 확대

기가디바이스는 2013년에 MCU 사업을 시작했습니다. MCU는 간단한 전자제품에서 CPU 역할을 하는 두뇌라고 생각하면 되겠습니다. IoT 시대가 열리면서 MCU 시장도 계속 커지고 있고요. 자동차에 들어가는 MCU도 점점 종류도 다양해지고 수요도 커지고 있습니다.

이 회사도 실적 증가세가 가파릅니다. 매출은 2015년 12억위안에서 작년 45억위안으로 5년 만에 네 배 가까이 커졌고요. 순이익은 작년에 9억위안을 했는데 이것도 같은 기간 동안 여섯 배 늘어난 겁니다.

올 상반기에는 벌써 매출 36억위안에 순이익 8억위안을 올렸습니다. 작년 상반기보다 모두 두 배 이상 커졌습니다.

실적 전망 컨센서스를 보면 매출은 올해 80억위안, 내년 107억위안, 2023년 140억위안으로 커질 것으로 전망됩니다. 영업이익은 올해 17억위안, 내년 23억위안, 2023년 30억위안으로 예상되고요.

주가는 8월에 235위안까지 갔다가 최근에는 150위안 선에 머물러 있습니다. 시가총액은 1000억위안 안팎이고요. 이 회사 PER도 만만찮은데 예상실적 기준 올해 59배, 내년 45배, 2023년 35배 수준입니다.

이 회사가 최근 주목받는 이유 중 하나는 D램과 낸드플래시에도 도전장을 내밀었다는 겁니다. 삼성전자 SK하이닉스 미국의 마이크론이 전세계 메모리 시장을 휩쓸고 있는데요.

중국 팹리스 시총 1위 윌세미

윌세미는 2007년 반도체 설계 전문회사로 출범했고요, 그 이후 M&A로 덩치를 불려왔습니다. 가장 결정적인 M&A는 2019년에 수퍼픽스와 옴니비전을 인수하면서 이미지센서 전문기업으로 변신한 겁니다.

윌세미 매출은 2017년 24억위안에서 2018년 97억위안으로 뛰었고요, 2019년 136억위안, 2020년 198억위안, 올 상반기 124억위안으로 가파르게 뛰고 있습니다.

윌세미에 인수된 옴니비전 역사를 먼저 보면요, 이 회사는 1995년 대만 엔지니어들이 미국 실리콘밸리에 설립했고 2016년 중국계 사모펀드에 인수됐다가 다시 윌세미로 넘어왔습니다. 옴니비전은 이미지센서를 처음엔 휴대폰에도 공급하다가 방향을 틀어서 자동차나 산업용에 집중했는데요, 이미지센서 시장이 스마트폰 중심으로 성장하게 되면서 상당히 오랜 기간 고전했습니다.

하지만 윌세미로 인수되면서 본사와 시너지를 내는 부분도 있고 또 스마트카 관련 기술이 개발되면서 차량용 이미지센서 수요도 늘어나고 있어서 다시 성장세를 되찾고 있습니다.

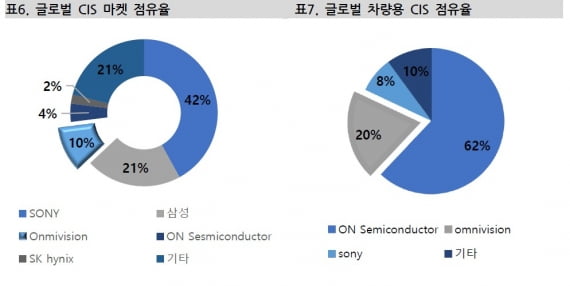

자동차용 이미지센서 세계 2위

게다가 중국 스마트폰 업체들인 화웨이나 오포 비보 샤오미 이런 회사들이 자국 기업인 윌세미 제품을 더 많이 쓰는 추세이고요, 스마트폰 자체에 들어가는 센서 수도 늘어나면서 스마트폰 관련 매출도 늘어나고 있습니다.

자동차 부문에서도 옴니비전이 그동안 확보했던 벤츠나 테슬라 같은 글로벌 완성차업체에다가 중국의 창안이나 창청 지리 같은 업체를 추가하면서 고객사를 넓혀가고 있습니다.

윌세미는 옴니비전 인수 전에는 매출에서 외국기업 비중이 17%였는데 인수 이후에는 이 비중이 39%로 늘어나면서 중국 시장에 편중됐다는 약점도 극복하는 모습입니다.

주가는 8월초에 328위안까지 올랐다가 이달 초에 220위안까지 떨어졌고요, 최근에 다소 회복하면서 250위안대까지 올라왔습니다.

베이징=강현우 특파원 hkang@hankyung.com

-

1

‘두 명이서 술 한 잔씩 마시고 안주 조금 시켰다고 몇 만엔을 내라고?’일본의 한 술집에서 계산서를 받아 든 스즈키 씨(가명)는 당황했다. 계산서에는 미리 안내받지 않은 착석요금에 연말&midd...

-

2

미국 월가에서 매년 연초 '다우의 개' 10개 종목을 발표한다. 미국 다우존스30 종목 중 전년 배당수익률 상위 10위를 추린 것이다. 1991년 미국의 마이클 O. ...

-

3

JP모간 "내년 아시아 ESG 채권 규모 2배로 증가할 것"

미국 투자은행(IB) JP모간이 내년에 일본을 제외한 아시아 지역에서의 ESG(환경·사회·지배구조) 채권의 규모가 올해 대비 두 배에 달할 것이라는 분석을 내놨다.홍콩 사우스차이나모닝포스트(...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)