기관투자가들 '말로만 ESG'…에너지社 정크본드에 뭉칫돈

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

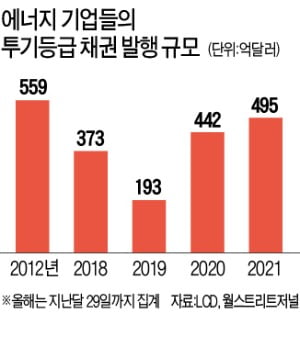

올 495억弗 발행…사상최대 근접

디폴트 위험 있지만 고수익 기대

정크본드는 신용등급이 낮은 기업이 발행하는 채권이다. 채무불이행(디폴트) 가능성이 있는 대신 투자등급 채권보다 높은 수익률을 제공하는 ‘고위험 고수익’이 특징이다. 미국 정부의 경기부양책 등으로 넘쳐나는 유동성이 정크본드로 흘러들어가고 있다.

전문가들은 ESG 투자자들의 ‘이상해 보이는’ 선택도 주목해야 한다고 말한다. 원칙을 엄격하게 적용하면 셰일, 천연가스, 원유 등과 관련된 에너지 기업은 ESG 투자 대상이 아니다. 그런데 ESG 원칙에 따라 지속가능채권에 투자한다는 펀드 대부분이 에너지 기업의 정크본드를 포트폴리오에 담고 있는 게 현실이다. 낮은 수익률을 제시하는 친환경 기업 채권에만 투자했다가는 펀드 수익률이 떨어지기 때문이다.

미국 투자회사 MFS자산운용의 마헤시 자야쿠마르 애널리스트는 “탄소중립은 먼 미래의 일이라 당장 에너지 기업 투자를 중단할 수 없는 상황”이라고 말했다. 최근 국제 유가와 천연가스 가격이 오르면서 에너지 기업의 디폴트 가능성이 낮아진 점도 투자자의 의사결정에 영향을 미쳤다.

에너지 기업들은 탄소중립 계획을 발표하며 ESG 투자자에게 ‘면죄부’까지 주고 있다. 친환경 기업으로 포장하는 이른바 ‘그린워싱’ 논란이 벌어지는 이유다. 하지만 정크본드를 발행하려는 에너지 기업과 수익률을 높이고 싶은 투자자의 이해관계가 맞아떨어지고 있다.

투자자가 몰리면서 에너지 기업들은 과거보다 낮은 수익률을 제시하고도 정크본드를 찍으며 자금 조달 비용을 줄일 수 있게 됐다.

블룸버그가 집계한 최근 에너지 기업 정크본드의 평균 수익률은 연 4.7%로 사상 최저 수준이다. WSJ는 “투자자 사이에 ESG에 대한 관심이 커지기는 했지만 예상만큼 실제 투자 결정에는 큰 변화가 없는 현실을 반영하고 있다”고 분석했다.

이고운 기자 ccat@hankyung.com

-

1

테슬라 리콜 등 악재에 3%대 하락…주가 1200달러 밑으로 떨어져

테슬라 주가가 3%대 하락세를 보이고 있다. 리콜 소식에 렌트카 업체 허츠와의 계약 관련 불확실성이 불거진 영향으로 분석된다.테슬라는 미국 동부시간으로 2일 정오 기준 3%대 하락률을 보이고 있다. 주가는 1200달...

-

2

"COP26, 명확한 탄소제로 제시않으면 유가 폭등"-뱅크오브아메리카

뱅크오브아메리카(BofA)가 국제유가(브렌트유)가 내년 6월 말까지 배럴당 120달러에 도달할 것으로 전망했다. 특히 진행중인 유엔기후변화협약 당사국총회(COP26)에서 공격적인 탄소제로 목표를 향한 명확한 경로가 ...

-

3

아웃백 스테이크 하우스의 모기업인 블루밍 브랜즈 주가가 급락했다. 인플레이션 심화에 따른 비용 증가 우려에 따른 것이다. 2일(현지시간) CNBC에 따르면 블루밍 브랜즈는 2022년 1억달러의 비용이 늘어나...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)