"KT, 예상보단 큰 보상액…매출 영향은 미미, 매수 기회 삼아야"-하나금투

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이날 보고서에서 김홍식 하나금융투자 연구원은 "최근 네트워크 장애 현상으로 인한 보상액이 예상보다는 클 전망이지만 매출·이익 감소에 영향은 크지 않을 것"이라고 분석했다.

앞서 지난달 25일 KT 유무선 통신망에서 약 90여분간 장애가 발생해 KT 인터넷 전반에 걸쳐 여러 서비스가 불통되는 사태가 발생했다. 설비 교체 과정에서 라우팅 오류가 난 것이 원인이라고 과학기술정보통신부 조사 결과 나타났다.

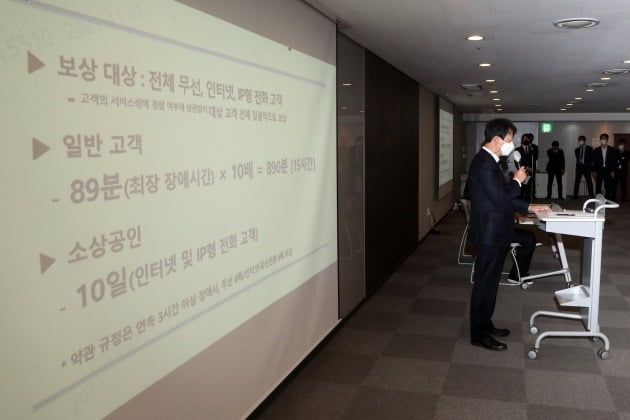

이에 이달 1일 KT는 실제 장애시간의 10배 수준인 15시간분의 요금을 보상 기준으로 정했다고 밝혔다. 해당 보상액을 1인당 평균 금액으로 계산할 경우 개인 무선 가입자는 5만원 요금제 기준 1000원, 소상공인은 7000~8000원을 받게 된다.

이에 대해 김 연구원은 "소상공인 총 보상금은 250억원, 개인·기업 고객 총 보상금 100억원으로 총 350억원가량이 올 4분기 매출액에서 차감될 예정"이라며 "2018년 아현국사 사태 당시와 비슷한 보상금이 지급되면서 당초 예상보다는 큰 규모 배상이 이뤄질 것으로 보인다"고 말했다.

김 연구원은 오히려 이번 장애 이슈가 투자자적 관점에서는 절호의 매수 기회가 될 수 있다고 언급했다.

그는 "현 시점에서 투자자들의 우려는 이번 네트워크 장애 발생이 KT 가입자 점유율에 영향을 미쳐 배당까지도 영향을 줄 수 있느냐는 것인데 결론적으로 그 가능성은 낮다"며 "일시적 매출 감소 이외에 펀더멘털에 미칠 변수는 없을 전망"이라고 했다. 당장 해지가 어렵고 결합상품이 많으며 시간이 지나면 잊혀지는 특징을 갖고 있는 현 유통 환경이 가입자 유치 경쟁력 약화 등을 일으키지 않을 것이라는 설명이다.

그러면서 "KT 경영진의 성향을 감안할 때 이번 사태로 인한 순이익 감소분을 배당과 연계할 가능성이 낮아 주주이익에 미칠 영향도 미미할 것"이라며 "장애 발생으로 투자자들의 가입자 유치 경쟁력 우려가 존재하는 현재 시점이 오히려 전략상 절호의 매수 기회가 될 것으로 판단된다"고 밝혔다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

KT가 1일 유·무선 통신장애 사고 피해보상안을 발표했다.개인·기업 이용자에게는 15시간 통신 장애를 기준으로 이용 요금을 감면한다. 최장 장애시간(89분)의 10배 수준이다. 개별 이용자가...

-

2

KT가 1일 발표한 통신장애 보상안을 두고 벌써부터 시끄럽다. KT가 서비스 요금에 대한 보상에 초점을 맞추면서 통신장애로 인해 발생한 실질적 경제 손실에 대한 보상 대책이 빠져 있다는 비판이다.다만 KT는 서비스 ...

-

3

KT "통신장애 보상 1인당 개인 1000원, 소상공인 8000원" [종합]

KT가 지난달 25일 발생한 전국적 유·무선 인터넷 통신망 장애에 대해 약관과 상관 없이 장애 시간에 대한 서비스 요금의 10배를 보상하겠다는 안을 내놨다. KT가 밝힌 보상액을 1인당 평균 금액으로 계...

![KT "통신장애 보상 1인당 개인 1000원, 소상공인 8000원" [종합]](https://img.hankyung.com/photo/202111/ZA.27932104.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)