“GC녹십자, 3분기 역대 최대 매출…4분기 호실적 이어갈 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

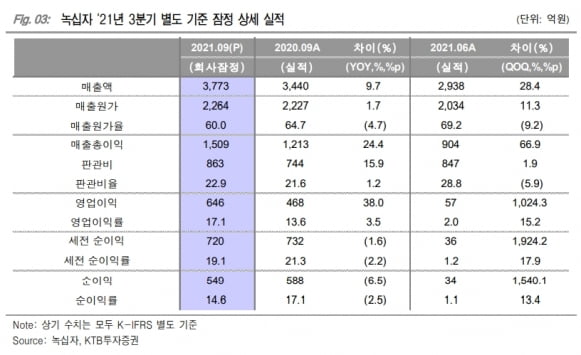

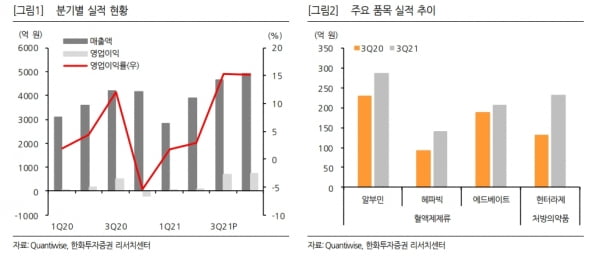

GC녹십자는 3분기 연결 재무제표 기준 매출 4657억원, 영업이익 715억원을 기록했다. 전년 동기 대비 각각 11.0%와 40.9% 늘어난 수치다. 영업이익률은 15.4%다.

내수 혈액제제 및 ETC 사업부도 고르게 성장했다. 내수 혈액제제 매출은 882억원으로 전년 동기 대비 14.8% 늘었다. ETC는 21.9% 증가한 803억원의 매출을 냈다.

김 연구원은 “3분기 기준 혈액제제류 매출의 60% 가량을 차지하는 ‘알부민’ ‘헤파빅’ ‘애드베이트’의 매출이 전년 동기 대비 각각 25.3% 50.9% 10.9% 늘었다”며 “ETC 내에서 ‘신바로’ ‘다비듀오’ ‘뉴라펙’ 등 자체개발 제품 비중을 67%까지 확대해 수익성을 높였다”고 했다.

4분기에도 양호한 실적을 낼 것이란 전망이다. 대신증권은 GC녹십자가 4분기에 전년 동기 대비 33.2% 증가한 5549억원의 매출과 흑자전환한 333억원이 영업이익을 기록할 것으로 추정했다. 모더나 백신 유통 관련 매출은 3분기에 약 25~30% 반영됐으며, 4분기부터 본격적으로 인식될 것이란 예상이다.

이혜린 KTB투자증권 연구원은 “만성 적자 분기였던 4분기에도 호실적이 예상되는 가운데, 완제의약품(DP) 위탁생산(CMO) 수주도 진행 중”이라며 “4분기 매출에서 내수와 수출 독감백신 및 모더나 백신의 국내 유통이 절대적 비중을 차지할 것”이라고 했다.

이어 “현재 지연되고 있는 코로나19 백신 DP 본계약이 확정되면 2022년 새로운 성장 모멘텀으로 반영되면서 주가가 회복될 것”이라며 “다만 계약 시점의 불확실성으로 인해 단기 주가 흐름은 다소 부진할 것“이라고 예상했다.

전염병대비혁신연합(CEPI) 계약물량 인식 지연과 영업가치 하향 등으로 삼성증권, 한화투자증권, KTB투자증권은 GC녹십자의 목표주가를 각각 33만원, 36만원, 40만원으로 내렸다.

-

1

GC녹십자, 중증형 헌터증후군 치료제 유럽 희귀의약품 지정

GC녹십자는 뇌실 내 투여 방식의 중증형 헌터증후군 치료제 '헌터라제ICV'가 유럽의약청(EMA)으로부터 희귀의약품지정(ODD)을 받았다고 2일 밝혔다.헌터라제ICV는 기존 정맥주사(IV) 제형이 환자...

-

2

“인터로조, 사상 최대 분기 실적…본격 성장국면 진입”

인터로조가 올 3분기에 사상 최대 실적을 기록했다. 유안타증권은 2일 인터로조에 대해 처음으로 300억원대 분기 매출을 기록한 만큼 본격적인 성장국면에 진입했다고 분석했다. 투자의견과 목표주가는 제시하지 않았다.&n...

-

3

"마이크로바이옴 신약 '큰 그림' 보고 명성·실력 갖춘 中신이와 손잡았죠"

골치 아픈 숙제는 지난여름 내내 박철원 고바이오랩 대표(사진)의 머리를 짓눌렀다. 자체 개발한 마이크로바이옴 치료제(몸 속에 있는 세균·곰팡이 등 미생물을 이용한 치료제) 후보물질을 사고 싶다는 중국 기...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)