"에코프로비엠, 하이니켈 집중해 LFP 영향 최소화할 것"-신한금투

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

정용진 신한금융투자 연구원은 최근 에코프로비엠을 포함한 이차전지 관련 종목들의 주가 흐름에 대해 “중국산 저가형 LFP 소재의 확산으로 국내 2차전지 소재에 대한 투심이 일부 냉각됐다”면서도 “에코프로비엠 (양극재 포트폴리오는) LFP와 성능 측면에서 크게 차별화된다”고 평가했다. 그러면서 “향후 중장기 로드맵을 통해 저가형 소재 개발에 대한 비전도 공유하게 될 것”이라고 기대했다.

신한금융투자는 에코프로비엠의 성장 전략을 두 단계로 나눠 설명했다.

이미 1단계인 ‘에코배터리 포항캠퍼스 완성’은 이미 완성됐다는 평가다. 올해 3분기 CAM5의 마지막 2라인이 가동을 시작헀고, 내년 초부터는 합작 자회사 EM의 CAM6도 양상에 들어가기 때문이다. 특히 1단계 성장전략을 수행하면서 영업이익률이 기대치 7~8%를 뛰어 넘는 10%에 이르렀다고 신한금융투자는 강조했다.

에코프로비엠은 지난 3분기 매출 4081억원, 영업이익 407억원의 실적을 기록했다. 전년 동기 대비 매출과 영업이익이 각각 563.1%와 127.6% 증가한 수준이다. 정 연구원은 “하이니켈 신제품 양산과 함께 핵심 제품군의 고른 성장세가 이어졌다”고 설명했다.

에코프로비엠의 성장 전략 2단계는 그룹사 역량 집중을 통한 밸류체인 내재화라고 정 연구원은 전했다. 그는 “3분기 중 계열사 CnG의 배터리 리사이클링 1공장 가동이 시작됐고, 내년 2분기 중 계열사 GEM을 통한 양구ᅟᅳᆨ재 원료 생산도 시작된다”며 “경쟁 양극재 업체들은 원료인 희토류 가격 상승과 수급 불안정에 수익성이 훼손될 수 있겠으나, 에코프로비엠은 안정적으로 수익성을 유지할 수 있는 배경”이라고 말했다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

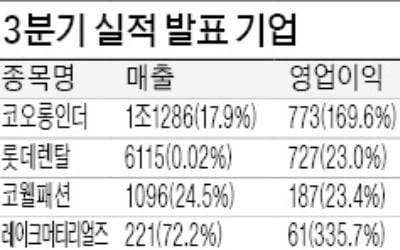

코오롱인더스트리가 올 3분기 비수기 영향, 차량용 반도체 공급난, 물류난 등에도 좋은 실적을 냈다. 주력 사업인 산업자재 부문에서 아라미드 판매 호조가 실적 개선을 이끌었다.코오롱인더는 3분기 매출이 전년 동기보다 ...

-

2

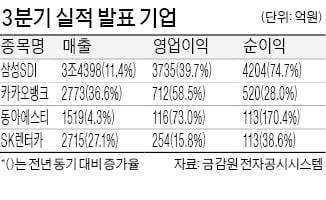

삼성SDI가 올 3분기 역대 최대 실적을 올렸다. 전기차용 배터리 사업은 2분기에 이어 3분기에도 흑자를 유지하면서 연간 흑자 달성에 청신호가 켜졌다.삼성SDI는 올 3분기 매출이 전년 동기 대비 11.4% 늘어난 ...

-

3

디오, 3분기 매출액 390억 달성…4개 분기 연속 '최대'

디지털 덴티스트리 업체인 디오가 지난 3분기에 분기 사상 최대 매출액을 기록했다고 2일 밝혔다. 지난해 4분기부터 4개 분기 연속 사상 최대 매출액을 경신하고 있다.디오의 3분기 연결기준 매출액은 390억원...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)