“삼성SDI, GEN5의 신모델 공급이 4분기 실적 주도할 것”-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

삼성SDI는 지난 3분기 3735억원의 영업이익을 기록했다. 직전 분기 대비 27% 증가한 수준이며, 시장 전망치 평균(컨센서스) 3474억원은 만족시켰다.

김지산 키움증권 연구원은 “자동차전지 부문은 반도체 수급난과 완성차업체의 생산 차질 영향으로 매출이 감소했지만, 소형전지와 전자재료가 기대 이상으로 선전했다”고 평가했다.

그는 “자동차전지는 생산 차질 이슈와 함께 PHEV 위주로 수요가 감소했으나, 순수전기차 비중이 확대되면서 빅스 개선을 통해 흑자 기조를 지켜냈다”며 “신규 Gen5 라인이 본격 가동되면서 BMW 신모델로의 공급이 시작됐다”고 설명했다.

특히 원형전지 분야가 선전했다. M-모빌리티와 전동공구에 들어가는 전지 수요가 강세를 보인 데다, 순수전기차를 향하는 판매도 본격화되면서 기대 이상의 매출 성장세를 보였다. 이에 더해 빠듯한 수급 상황을 바탕으로 판매 가격이 상승해 역대 최고 수준의 수익성이 나타났다고 키움증권은 전했다.

전자재료 부문의 이익 기여도 기대 이상이었다. 편광필름은 대형 TV 위주로 대응하면서 업황 둔화를 만회했고, 높은 부가가치를 내는 반도체 패터닝 소재와 OLED 소재 매출도 호조를 보인 덕이다.

다만 에너지저장장치(ESS) 부문은 주요 프로젝트가 지난 2분기에 선행된 탓에 매출이 감소했다.

김 연구원은 삼성SDI가 4분기 4193억원의 영업이익을 기록할 것으로 내다봤다. 그는 “자동차전지는 일부 매출 차질이 지속되겠지만, Gen5가 실적을 주도할 것”이라며 “그 동안 전력용 위주였던 ESS는 고부가인 UPS와 가정용 제품 매출이 증가하고, 원형전지 강세 기조도 이어질 것”이라고 전망했다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

"에코프로비엠, 하이니켈 집중해 LFP 영향 최소화할 것"-신한금투

신한금융투자는 4일 에코프로비엠에 대해 하이니켈 양극재 포트폴리오에 집중해 리튬인산철(LFP) 배터리 확대의 영향을 최소화할 수 있을 것이라며 투자의견 ‘매수’, 목표주가 55만원을 유지했다.정...

-

2

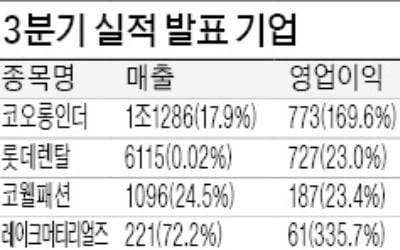

코오롱인더스트리가 올 3분기 비수기 영향, 차량용 반도체 공급난, 물류난 등에도 좋은 실적을 냈다. 주력 사업인 산업자재 부문에서 아라미드 판매 호조가 실적 개선을 이끌었다.코오롱인더는 3분기 매출이 전년 동기보다 ...

-

3

국내 배터리 3사가 주요 대학과 손잡고 배터리 계약학과 등 전문 교육과정을 개설해 인재 양성에 나섰다. 급팽창하는 배터리 시장 규모에 비해 부족한 전문인력을 확보하기 위해서다.삼성SDI는 3일 경기 용인시 기흥구 본...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)