하이브, BTS 등 엔터에 이어 NFT까지 진출…목표가 14%↑-현대차證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김현용 현대차증권 연구원은 "하이브의 3분기 실적은 매출액 3410억원, 영업이익 656억원으로 매출은 전망치에 부합했고 영업이익은 전망치를 6% 상회했다"며 "압도적인 외형 고성장은 앨범이과 콘텐츠가 견인했다"고 설명했다.

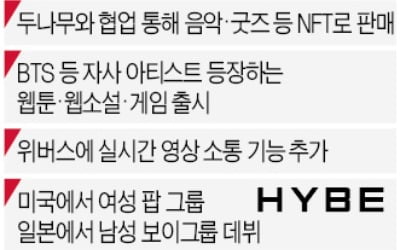

두나무와의 지분 스왑도 주목할 만하다. 앞서 하이브는 3자배정 유상증자 및 전환사채(CB)로 총 1조1000억원을 조달하고, 5000억원은 두나무 지분 2.5%를 취득하는 데 사용하기로 결정했다. 두나무는 하이브의 7000억원 3자배정 유증에 단독 참여함에 따라 230만주(5.6%)를 보유할 예정이다.

김 연구원은 "양사의 관계는 공동 NFT 플랫폼 설립 및 케이팝 관련 NFT 시장 활성화를 포함하는 장기적인 전략적 파트너십으로 판단했다"며 "하이브로서는 공연, 음반, 플랫폼에 이어 NFT 기반 디지털 굿즈시장이라는 미래 먹거리를 선점한다는 점에서 긍정적"이라고 진단했다.

그는 "플랫폼 설립은 이르면 연내에도 가능할 전망"이라며 "NFT 서비스 론칭은 내년 2분기를 목표로 준비할 것"이라고 내다봤다.

김 연구원은 "엔터사업에서의 캐쉬카우를 기반으로 고성장 신사업으로의 확장을 체계적으로 준비 중"이라며 "협업을 통해 진출하는 NFT 외 자체적으로 준비하는 신사업으로는 스토리, 게임, 컨슈머가 대표적"이라고 설명했다.

이어 "3분기 호실적 및 신사업 성과를 하반기 반영하고 내년 실적 전망치를 동일 폭 상향하며 목표주가를 상향한다"며 "투자의견 매수 근거는 4분기 오프라인 투어 재개에 따른 호실적 지속, 내년 상반기 NFT·스토리·게임 등 신사업 론칭 기대감으로 요약된다"고 판단했다.

류은혁 한경닷컴 기자 ehryu@hankyung.com

-

1

하이브가 올 3분기 사상 최대 실적을 기록했다. 4일 하이브는 올 3분기 매출이 전년 대비 79.49% 늘어난 3410억원, 영업이익은 63.33% 증가한 656억원을 기록했다고 공시했다. 당기순이익은 81.85% ...

-

2

'BTS 블록체인 굿즈' 나온다…하이브, NFT사업 본격 진출

노래가 LP와 CD에 담기던 시절, 음악은 소유의 즐거움을 주는 대상이었다. 음반 가게에서 산 앨범을 듣고 정리해 보관하는 과정은 번거롭지만 팬들에겐 무엇과도 바꿀 수 없는 재미였다. 아티스트의 음악을 온전히 소유한...

-

3

하이브가 꺼낸 키워드 '바운드리스'…BTS 웹툰·웹소설에 NFT 사업까지

하이브(HYBE)가 아티스트 IP를 기반으로 한 경계 없는 비즈니스 확장을 통해 팬 경험을 늘리겠다는 계획을 밝혔다.하이브는 4일 온라인으로 '공동체와 함께하는 하이브 회사 설명회'를 열고 '바...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)