"올해만 68% 뛰었다"…'천슬라' 지금 올라타도 될까?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

증권가 "테슬라 주가 1400달러 간다"

공격적인 자율주행 기능으로 인공지능 회사로의 전환 '가속화'

미국 전기차 업체 테슬라의 주가가 연일 고공행진을 이어가고 있는 가운데 '서학개미('해외 주식에 투자하는 국내 투자자)'들의 고민이 깊어지고 있다. 지금 사자니 고점인 것 같아 무섭고 가만히 지켜보자니 계속 오를 것 같아서다. 증권가에서는 테슬라의 주가가 앞으로 더 오를 것으로 전망하고 있다.

테슬라, 연초 조정 딛고 주가 고공행진

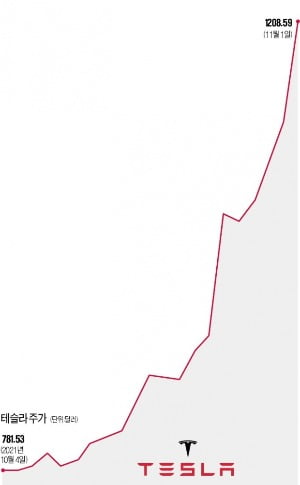

5일 금융투자업계에 따르면 간밤 나스닥시장에서 테슬라는 전 거래일 대비 16.05달러(1.32%) 오른 1229.91달러(약 145만7100원)에 거래를 마쳤다. 이로써 테슬라는 기존 연고점을 다시 한 번 갈아치웠다. 올해들어 오른 주가 상승률이 68.5%에 달한다.테슬라의 주가는 연초 금리 상승에 따른 성장주 조정과 차익 실현 등으로 조정을 받았으나 이후 점차 회복돼 전고점을 돌파했다. 주가 상승을 견인한 요인은 자율주행 기능이 지속적으로 업그레이드되면서 이를 통한 이익 성장 잠재력과 반도체 공급 부족 상황에서도 소프트웨어 기술력을 기반으로 제조 경쟁력 등이 확인됐기 때문으로 풀이된다.

박연주 미래에셋증권 연구원은 "최근 주가 급등에도 불구하고 중장기적 관점에서 테슬라에 대한 긍정적 시각을 유지한다"며 "단기적으로 주가 변동성이 높아질 수 있으나 본격적으로 개화하고 있는 자동차 소프트웨어의 사업 가치는 기존 하드웨어 시장의 수십 배 수준에 달할 수 있고, 해당 시장에서 테슬라는 지배적 지위를 유지할 가능성이 높다"고 말했다.

그러면서 박 연구원은 테슬라의 목표주가를 1466달러(약 173만7900원)로 35% 상향 조정했다. 높은 기술 진입 장벽, 네트워크 효과 등 감안 시 테슬라의 경쟁 우위는 지속될 것이라는 분석이다.

내년 판매량 및 자율주행 가치 상승 예상

중기적으로 테슬라 기업 가치에 중요한 변수는 생산 혁신의 성공에 따른 판매량 전망치의 상향 조정 여부, 레벨 2 도심 자율주행의 상용화에 따른 사업 가치 확대, 완전 자율주행 기술 구현 시 로보택시와 자율주행하는 자동차 안에서 구현할 수 있는 각종 서비스 및 수수료 수익의 창출 가능성, 나아가 인공지능(AI)·로보틱스 기술을 바탕으로 추가적인 사업 확대 가능성 등이 될 것으로 보인다.특히 내년에 주목할 포인트는 리튬·인산·철(LFP) 배터리의 확대 도입과 4680 셀의 양산에 따른 배터리 원가 절감, 기가 캐스팅 및 구조 배터리를 적용하는 자동차 아키텍처의 변화를 통한 생산성 및 품질, 원가 개선, 그리고 도조 컴퓨터 도입에 따른 자율주행 소프트웨어의 성능 개선 가속화 등이다.

아울러 내년 본격적으로 가동될 텍사스와 베를린 공장에서는 기가 캐스팅을 리어 언더 바디에서 프론트 언더 바디로 확대 적용하고 구조 배터리를 도입하는 작업을 진행 중이다. 이러한 자동차 아키텍처 변화가 본격화되면 LFP 배터리 적용에 따른 무게 증가를 일정 부분 상쇄할 수 있다는 게 전문가들의 분석이다.

롱레인지 모델 Y 및 사이버 트럭 등 배터리 용량이 큰 모델들은 LFP를 적용하면 너무 무거워지기 때문에 4680 셀의 양산 여부가 중요할 전망이다. 4680 셀은 기존 셀 대비 용량을 5배 늘린 배터리로 테슬라는 단위당 원가를 14% 낮추고 주행거리를 16% 개선시킬 것으로 전망하고 있다. 4680 셀이 양산되면 테슬라는 사이버 트럭과 세미 생산을 본격화할 수 있을 것으로 예상된다.

소프트웨어 측면에서 주목할 점은 도조 컴퓨터의 적용이다. 도조 컴퓨터는 자율주행 AI 학습 시스템으로 테슬라가 직접 개발해 내년부터 적용할 계획이다. 도조 컴퓨터 도입을 통해 학습 속도가 빨라지고 그 질이 개선되면 도심 자율주행의 완전 상용화가 점차 빨라질 것으로 예상된다.

증권가, 4분기도 매출 증가 예상…"상승 여력 크다"

증권가에서는 4분기에도 테슬라의 매출 증가세가 두드러질 것으로 예상하고 있다. 테슬라 주가의 핵심 변수는 생산량과 수익성인데 이 두 가지 모두 예상보다 빠르게 좋아지고 있기 때문이다.중장기적으로 연간 50%의 판매 성장률을 목표로 하고 있는 상황에서 텍사스·베를린 공장 가동이 예정된 내년 테슬라의 성장률은 이를 상회할 것으로 예상된다. 또한 신형 모델 S·X 출시로 평균 가격이 다시 상승세로 전환되고 업그레이드된 자율주행 기능인 자율주행기능(FSD Beta)도 내년부터 수익에 본격적으로 기여할 것으로 보인다.

김진우 한국투자증권 연구원은 "테슬라는 자동차 시장의 패러다임 변화만으로도 충분한 상승여력을 보유하고 있는데 여기에 인공지능과 보험, 에너지 회사로서의 가치 등 추가 모멘텀까지 감안하면 상승여력은 더 커진다"며 "공격적인 자율주행 기능 출시는 기존 자동차 사업의 매출 구조를 바꾸고 인공지능 회사로의 전환을 가속화할 것"이라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

'딥시크 쇼크' 韓증시에 악재일까 호재일까…개미 '초긴장' [노정동의 어쩌다 투자자]

국내 증시가 설 연휴로 휴장한 사이 미국, 일본 등 글로벌 주요 증시가 '딥시크 폭격'으로 출렁인 가운데 오는 31일 재개되는 국내 증시에 어떤 영향을 미칠지 관심이 쏠리고 있다.전문가들은 그동안 인공...

!['딥시크 쇼크' 韓증시에 악재일까 호재일까…개미 '초긴장' [노정동의 어쩌다 투자자]](https://img.hankyung.com/photo/202501/ZA.39345441.3.jpg)

-

2

"가성비 AI 어쩌나" 국내 증시도 촉각…SK하이닉스 '초긴장'

중국 인공지능(AI) 스타트업 딥시크가 내놓은 AI 모델 영향으로 미국 주요 기술주들이 하락세를 이어가고 있다. 국내 투자자들은 긴 설 연휴 이후 오는 31일 개장할 국내 증시 영향에도 촉각을 세우는 분위기다. 휴장...

-

3

"장모님 증여해 주십시오"…부자들 강남에 집사는 방법 [양현주의 슈퍼리치 레시피]

"자녀가 결혼할 때 세금을 최소화하면서 강남에 집 한 채 마련해 줄 수 있는 방법은 없나요?"최근 고액자산가를 상대하는 강남권 프라이빗뱅커(PB) 사무실이 분주하다. 결혼을 앞두고 증여 상담을 문의하는 고객들의 방문...

!["장모님 증여해 주십시오"…부자들 강남에 집사는 방법 [양현주의 슈퍼리치 레시피]](https://img.hankyung.com/photo/202501/99.23834170.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)