“네오팜, 4분기 매출 성장 기대…수익성 개선은 어려울 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

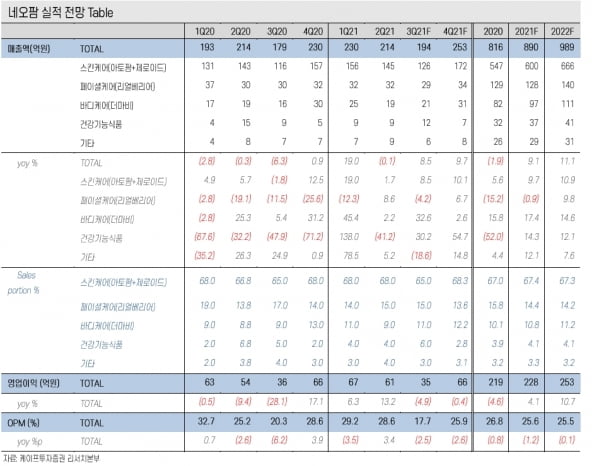

네오팜은 올 3분기 매출 194억원과 영업이익 35억원을 기록했다. 전년 동기 대비 매출은 8.5% 늘었지만 영업이익은 4.9% 줄었다.

피부관리 브랜드인 제로이드의 3분기 매출은 작년 같은 기간보다 10%대 증가했다. 아토팜 매출도 수출 및 오프라인 유통 판매 증가로 늘었다.

다만 영업이익은 지난 9월 아토팜에 대한 리뉴얼을 단행하며 대대적인 판매관리비를 집행하면서 감소했다. 얼굴관리 브랜드인 ‘리얼베리어’도 광고 모델을 교체한 이후 광고비가 늘었다는 설명이다.

김혜미 연구원은 주력 브랜드 리뉴얼 및 마케팅 확대의 영향으로 4분기 이후 매출 성장세가 증가할 것으로 봤다. 하지만 영업이익률 개선은 쉽지 않을 것으로 예상했다.

김 연구원은 “더마 화장품 시장의 경쟁강도가 치열해지며 당분간 수익성 향상은 어려울 것”이라며 “영업 지렛대(레버리지) 효과를 위한 더욱 높은 매출 성장세가 필요하다”고 말했다.

박인혁 기자

-

1

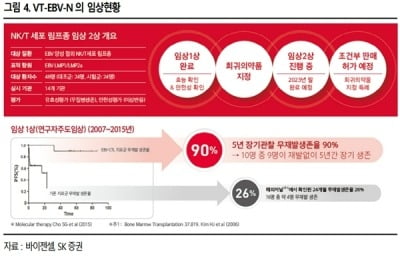

“바이젠셀, NK·T세포 림프종 면역항암제 내년 中기술이전 기대”

SK증권은 8일 바이젠셀에 대해 자연살해(NK)·T세포 림프종 면역항암제 ‘VT-EBV-N’의 내년 중국 기술이전 가능성을 기대했다. 또한 보유 후보물질(파이프라인) 개발 순항 시 ...

-

2

큐렉소 “올해 의료로봇 공급 및 수주 목표 조기 달성”

큐렉소는 올 들어 지난달까지 총 27대의 의료로봇을 공급 및 수주했다고 8일 밝혔다. 지난 7월 기준 14대에서 3개월 만에 두 배 가까운 공급계약을 성사시켰다. 인공관절 수술로봇 ‘큐비스-조인트...

-

3

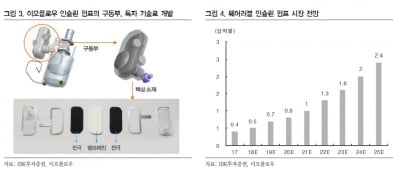

“이오플로우, 제품 판매에 따른 실적 개선 잠재력 보유”

IBK투자증권은 8일 이오플로우에 대해 매출 성장이 미미한 수준이지만, 제품의 글로벌 판매가 본격화되면 향후 실적 개선의 잠재력이 클 것으로 봤다. 투자의견과 목표주가는 제시하지 않았다. 이오플로우의 주력 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)