LG생활건강·아모레퍼시픽 목표주가 하향…그래도 사라?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

8일 LG생활건강은 0.33% 내린 122만5000원에 거래를 마쳤다. 아모레퍼시픽은 0.8% 하락한 18만6500원에 장을 마감했다.

증권사 목표주가 컨센서스(전망치)도 하향세다. 3분기 실적이 예상치를 밑돈 데다가 중국 시장의 화장품 경쟁 심화, 소비 둔화 우려가 더해졌기 때문이다. 지난 7일 기준 LG생활건강 목표주가 전망치는 170만3592원으로 1달 전(194만7368원) 대비 12.5% 하향됐다. 아모레퍼시픽의 7일 기준 목표주가 컨센서스 21만3333원이다. 1달 전(25만1667원)보다 15.2% 낮아진 숫자다.

그런데도 '매수' 의견을 단 리포트가 줄을 잇고 있다. 아모레퍼시픽의 경우 이달 들어 리포트 13개 중 7개가 매수 의견을 담았다. LG생활건강은 이달 들어 나온 리포트가 1개인데 매수 의견이 달렸다. 3분기 실적 발표가 있었던 지난달에도 대부분이 매수를 권했다.

왜일까. 주가가 크게 하락했지만 목표주가에 비해서는 현재 주가가 한참 낮아서다. 즉, 밸류에이션 대비 주가 하락이 과도하다는 게 증권가의 판단이다.

중국 소비 둔화에도 '후' '설화수' 등 럭셔리 제품 판매 수요는 견조할 것이라는 전망도 나온다. 조미진 NH투자증권 연구원은 "전반적인 소비 위축에도 초고가 상품에 대한 수요는 상수에 가까워 실물경기에 둔감하다"며 "중국 정부의 사치품 규제가 이슈로 부각되고 있으나 아무리 초고가 럭셔리 제품이라 해도 화장품은 자동차, 가방, 의류 등에 비해 단가 자체가 낮기 때문에 제품이 모두 규제 대상이 되기는 어렵다"고 했다.

대중(對中) 수요를 담당하는 중심 판매 채널이 면세점에서 중국 현지로 전환 중인 것도 돌파구가 될 수 있다고 봤다. 조 연구원은 "국내 상위 브랜드들은 현지 법인의 중요도를 높이며 하이난 면세점 입점과 제품 확대, 온라인 채널로의 전환에 집중하고 있다"며 "온라인 시장 성장 등 변화하고 있는 시장 흐름에 대해 적극적으로 대응 중"이라고 평가했다.

한편 화장품 제조업자개발생산(ODM) 대장주 코스맥스는 목표주가 전망치가 6개월 전 15만2500원, 3개월 전 17만원, 1개월 전 18만111원에서 이달 7일 기준 18만4667원으로 계속해서 상향되고 있다. 지난달부터 현재까지 나온 관련 리포트는 전부 매수 의견을 냈다.

구은서 기자 koo@hankyung.com

-

1

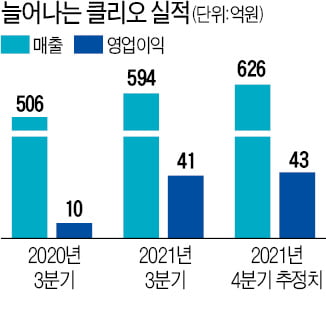

대형 화장품 업체의 실적과 주가가 지지부진한 가운데 색조전문 중소 화장품 업체 클리오가 호실적을 내면서 주목받고 있다. 중국 일본 등 해외 매출이 증가하면서 본격적으로 실적 개선세가 시작됐다는 분석이다.2일 한국거래...

-

2

"화장품 사면 매달 5% 이자"…아쉬세븐 대표 등 64명 검찰 송치

매달 5%의 이자를 약속하고 투자자들로부터 1조원이 넘는 투자금을 끌어모은 혐의를 받는 화장품 업체 ‘아쉬세븐’의 대표와 관계자 64명이 검찰에 송치됐다.1일 서울 송파경찰서에 따르면 경찰은 아...

-

3

코스맥스, ESG 평가 A등급 획득..."국내 화장품 ODM 최초"

코스맥스는 한국기업지배구조원이 발표하는 ‘2021년 ESG(환경·사회·지배구조) 경영 평가’에서 종합 'A등급'을 획득했다고 1일 밝혔다. 국내 화장품 제...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)