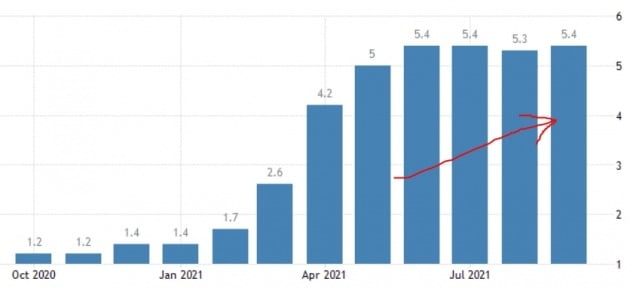

미국의 소비자물가지수(CPI)가 5%대 고공행진을 지속하고 있는 가운데, 대표적인 경제학자 중 한 명인 손성원 로욜라메리마운트대 교수가 “물가가 다시 2%대로 돌아갈 것으로 기대하지 말라”고 경고했다. 공급 병목 현상이 단기간 내 해소되지 않을 뿐만 아니라 장기 추세로도 노동력 부족 현상이 계속될 것이란 판단에서다.

손 교수는 9일(현지시간) 기자에게 보낸 경기 분석 메모에서 “제롬 파월 미 중앙은행(Fed) 의장은 지금의 인플레이션이 일시적이고 채권 금리도 하락할 것으로 확신하고 있다”며 “불행하게도 지금까지 보여준 Fed의 물가 예측은 성공적이지 못했다”고 꼬집었다.

그는 “경제 재개 이후 수요 증가와 함께 노동력 부족 및 공급 병목 현상이 발생해왔다”며 “연말 쇼핑 시즌에도 토스터기부터 아기 담요까지 물건들을 사는 게 쉽지 않을 수 있다”고 말했다.

지난 40여년간 상당히 낮은 상태를 유지해온 인플레이션이 미 경제에 복병으로 등장한 건 ‘예측이 어렵다’는 이유 때문이란 게 손 교수의 설명이다. 물가 전망이 불확실하다면 기업들은 직원을 고용하고 투자를 집행하는 데 신중해지기 마련이다.

미국의 물가상승률이 가파르게 상승하고 있다. 미 노동부 및 트레이딩이코노믹스 제공

인플레이션 상승 영향으로 금리가 뛰면 기업들의 차입 비용이 늘고 주식·채권 가격이 하락한다.

임금 상승 역시 긍정적이지만은 않다. 개인 및 기업을 소득세 상위 구간으로 밀어넣으면서 실질적인 세 부담이 높아지기 때문이다.

또 다른 문제 역시 임금 관련이다. 연금과 사회보장 프로그램 등은 물가상승에 연동되는 구조이지만 근로자 임금이 항상 그런 건 아니기 때문이다. 임금 인상률이 물가상승률을 밑도는 일이 적지 않아서다.

손 교수는 “당분간 물가가 더 뛸 것으로 예상하는 이유 중 하나는 임차료 때문”이라며 “1년 전 팬데믹(대유행) 영향으로 낮게 유지됐던 임차료가 급등하면서 전체 물가를 끌어올릴 수 있다”고 했다.

미국의 임차료는 보통 매년 갱신되는데 올 겨울 갱신 임차료가 평소보다 훨씬 많이 뛸 것이란 예상이다. 임차료는 미 노동부가 발표하는 CPI에서 약 3분의 1을 차지할 만큼 높은 비중을 차지한다. 에너지 사용량까지 포함하면 전체의 40%에 달한다.

손 교수는 “(미 최대 항만들이 위치해 있는) 캘리포니아 항구의 적체 현상이 단기간 내 해소되기 어려울 것”이라며 “컨테이너 화물을 내릴 수 있다 하더라도 트럭으로 운송하는 과정에서 또 다시 운전기사 부족 등 문제에 직면할 수밖에 없다”고 강조했다.

과잉 수요 역시 문제다. 정부와 Fed가 시중에 돈을 지나치게 많이 풀었다는 얘기다.

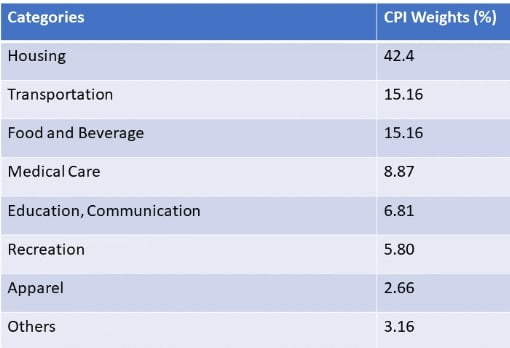

미국 소비자물가지수(CPI)를 구성하는 주요 항목들. 손성원 교수 제공

노벨경제학상 수상자인 밀턴 프리드먼 교수에 따르면 통화량 확대는 18개월에서 2년 후 인플레이션을 촉발할 수 있다. 인플레이션이 현실화한 뒤 대응에 나선다면 한 발 늦을 수밖에 없다는 게 손 교수의 설명이다.

미국 내 통화 공급량(M2)은 전례없는 속도로 확대돼왔다. Fed는 팬데믹 이후 발행된 연방 부채(국채)의 약 4분의 3을 매입했다. 모든 연방 부채에 대한 상환 부담의 3분의 1을 Fed가 지고 있다.

손 교수는 “프리드먼 교수의 이론이 맞다면 최근의 통화량 확대는 우려할 만한 수준”이라며 “수요 견인 인플레이션이 시작된 것”이라고 경고했다.

손성원 로욜라메리마운트대 교수 겸 SS이코노믹스 대표

인플레이션이 더 뛸 것임을 암시하는 장기 요인들도 적지 않다. 노동력의 고령화가 대표적이다. 출산율이 눈에 띄게 하락하면서다.

손 교수는 “노동력의 실질적인 감소는 노동 비용 증가로 이어질 수 있다”며 “팬데믹 이후 인건비 상승이 본격화하면서 물가와 임금 인상의 악순환이 시작됐다고 볼 수 있다”고 진단했다.