“KT, SKT 분할상장에 따른 수급 유입 기대…목표가 5%↑”-유안타

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최남곤 유안타증권 연구원은 “개별 재무제표 기준 이익 개선이 지속되면서 내년 배당이 주당 1700원 이상으로 예상 배당수익률은 5.5% 이상”이라며 “SK텔레콤의 분할 상장 이후 존속 SK텔레콤과의 배당수익률에 대한 비교는 필연적”이라고 말했다.

배당 확대 기대의 배경은 호실적이다. KT는 지난 3분기 연결 기준 3824억원의 영업이익을 기록했다. 1년 전과 비교해 30% 많은 수준이다.

최 연구원은 “서비스 수익 증가율이 전년 동기 대비 3.1% 증가해 역대 최고 수준의 성장률을 기록했다”고 평가했다.

영업외 손익도 개선됐다. KT의 3분기 세전이익은 4803억원으로 전년 동기 대비 52.9% 늘었다. 최 연구원은 “클린화된 자산, 자회사 지분법 손익 개선 효과”라고 설명했다. 그는 “4분기의 세전이익 개선 효과는 더욱 드라마틱할 것”이라며 “작년 4분기 28GHz 대역 주파수 상각에 따른 기저효과가 예상되기 때문”이라고 전망했다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

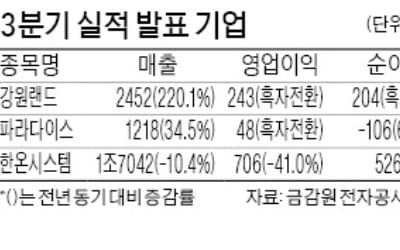

리오프닝(경제활동 재개) 관련주인 강원랜드가 3분기 호실적을 발표했다.강원랜드는 올 3분기 매출 2452억원, 영업이익 243억원을 기록했다고 발표했다. 전년 동기 대비 매출은 220.1% 늘었고 영업이익은 흑자 전...

-

2

KT의 올 3분기 영업이익이 전년 동기 대비 30% 늘었다. 본업인 유·무선통신과 새 먹거리인 인공지능(AI) 신사업, 디지털전환(DX) 기업 간 거래(B2B) 사업이 쌍끌이한 실적이다. 3분기...

-

3

매번 '명품 오픈런' 하더니…신세계, 3분기 실적 신기록

신세계가 '럭셔리 소비'에 힘입어 3분기 기준 역대 최대 매출과 영업이익을 경신했다. 백화점의 해외패션과 명품 경쟁력을 앞세워 2분기에 이어 3분기에도 각 분기 실적 신기록 행진을 이어갔다.신세계는 연...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)