“레이언스, 3분기 이어 4분기에도 성장 지속될 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

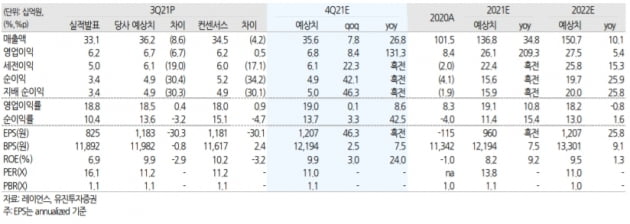

레이언스는 3분기에 매출 331억원과 영업이익 62억원을 기록했다. 전년 동기 대비 각각 42.5%와 2108.6% 늘었다. 컨센서스에 비해 매출은 소폭 웃돌고 영업이익은 부합했다.

레이언스는 코로나19 상황이 지속되고 있음에도 치과(덴탈) 사업과 의료기기(메디컬) 사업 매출이 작년 같은 기간보다 각각 39.4%와 48.7% 성장했다. 전체 매출 중 덴탈 및 메디컬 부문의 비중은 각각 43.9%와 36.8%다.

지역별로는 국내를 포함한 아시아 매출이 45.8% 늘었다. 미국과 유럽 지역 매출은 각각 80%와 27.7% 증가했다.

매출에 비해 영업이익 증가폭이 더 큰 이유는 지난해 실적 부진에 따른 기저 효과라고 분석했다. 또 매출이 크게 증가하면서 고정비 비중이 감소한 영향으로 봤다.

4분기 매출과 영업이익은 356억원과 68억원으로 예상했다. 작년 4분기보다 26.8%와 131.3% 증가하며 매출 성장과 수익성 개선을 지속할 것이란 추정이다.

박종선 연구원은 “주력 사업인 덴탈 및 메디컬 의료기기 매출이 늘고 있다는 점에서 실적 성장을 예상한다”며 “레이언스의 주가는 국내 유사 및 동종 업계 대비 주가수익비율(PER)이 낮아 매력적”이라고 말했다.

박인혁 기자

-

1

피플바이오는 “싱가포르 올에이츠와 20억원 규모 알츠하이머 검진키트를 공급하는 계약을 맺었다”고 9일 발표했다.계약 기간은 싱가포르에서 해당 검진키트의 제품 등록이 시작되는 날부터 3년간이다. ...

-

2

리메드, 국제 의료기기 박람회 'MEDICA 2021' 참가

리메드는 독일 뒤셀도르프에서 오는 15일부터 18일까지 개최되는 세계 최대 규모 의료기기 박람회인 'MEDICA 2021'에 참가한다고 9일 밝혔다. 이번 박람회에서 기존 주요 제품인 '...

-

3

바텍, 3분기 영업이익 전년比 84.9%↑…고부가 CT 판매 증가

바텍은 올 3분기 매출이 831억9000만원, 영업이익이 178억원으로 각각 전년 동기 대비 30.6%와 84.9% 증가했다고 9일 밝혔다. 코로나19 이전인 2019년과 비교해도 매출과 영업이익이 각각 28.1%와...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)