대전차 유도무기 '현궁'·해상감시레이더 등 양산…고속 성장 본격화

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

LIG넥스원 강점 분석

최광식 < 한국투자증권 연구원 >

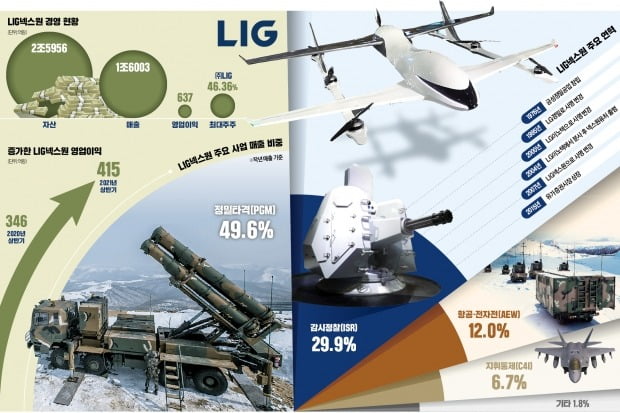

업황도 긍정적이다. 정부는 2022~2026년 국방중기계획을 통해 연평균 8%대의 방위력 개선비 증가 계획을 유지했다. 이에 더해 한국산 우선획득제가 시행됐다. 한국 방위산업의 구조적 성장의 길이 닦인 것이다. 국방력을 끌어올리기 위한 여러 사업이 추진 중인데 수년째 늘 앞세우는 분야는 ‘전략적 억제 능력 강화’를 위한 감시와 타격이다. 감시는 레이더 및 센서 기술이 적용되는 LIG넥스원과 한화시스템이 경합하는 기술이다. 타격은 탄도탄과 유도무기체계로 역시 LIG넥스원과 ㈜한화가 나눠 담당하는 사업이다. LIG넥스원은 특히 첨단유도체계 무기 부문에서 강점을 갖고 있다.

장기 전망도 밝다. 굵직한 첨단무기체계의 국산화 사업이 진행 중이다. 한국형 전투기 사업인 KF-X, 한국형 차기 구축함 사업인 KDDX, 한국 설계 잠수함 KSS-3(도산안창호급 또는 장보고급) 등이 대표적이다. 이들 사업에는 국산 장비가 대거 들어갈 예정이다. 당장 LIG넥스원이 개발해온 해군의 함대지, 함대함, 함대공 무기체계들이 KDDX와 KSS3에 적용되고, 국방과학연구소(ADD)와는 미래 KF-21에 적용될 공대지와 공대공 미사일도 개발하고 있다. 따라서 LIG넥스원의 전망은 2030년까지만이 아니라 2030년 이후에도 밝다. 첨단무기의 국산화를 독려하는 정부와 이를 잘 해내고 있는 LIG넥스원의 노력이 만난 결과다.

과거 한국은 해외 무기체계 구매에 의존해왔다. 외화를 지출할 뿐 아니라 무기체계의 개량과 발전이 거의 불가능했다. 우리가 전투기, 이지스함, 잠수함 등의 국산 무기체계를 갖추게 되면 여기에 사용되는 레이더, 미사일, 운영체제 등의 기술을 쉽게 국산화할 수 있다. LIG넥스원은 단순한 순수 방산주가 아니라 이런 트렌드와 함께 성장하는 성장주라는 점을 강조하고 싶다. 2023년까지 가파른 성장세를 감안하면 밸류에이션(실적 대비 주가 수준)도 매력적이다.

-

1

방산업 황금기 기대…국산 우선구매제 시행·미사일 사거리 제한 폐지

올해는 방위산업에 중요한 한 해였다. 국방예산이 안정적으로 유지된 가운데 지난 5월 한·미 미사일 사거리 지침이 완전 폐지됐다. 10월 21일에는 한국형 발사체인 누리호가 발사됐다.국방예산과 관련해 큰 ...

-

2

김지찬 LIG넥스원 사장 "우주항공·AI 등 방산과 민수 아우르는 통합솔루션 기업으로 도약"

“우주항공, 드론, 자율주행, 인공지능(AI) 분야에서의 기술적 우위를 확보해 방산과 민수를 아우르는 통합솔루션 기업으로 거듭나겠습니다.”김지찬 LIG넥스원 사장(사진)은 지난 9일 한국경제신문...

-

3

전체 임직원 절반 이상이 R&D 인력…학위파견 운영하며 글로벌 인재 육성

LIG넥스원은 변화하는 전장환경에 최적화된 솔루션 개발을 위해 연구개발(R&D) 투자에 주력하고 있다. 업계 최고 역량을 갖춘 R&D 인력을 앞세워 한국형 위성항법시스템(KPS), 도심항공교통(UAM) 등 차세대 첨...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)