대신證 “루트로닉, 3분기 이익률 하락…목표가↓”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

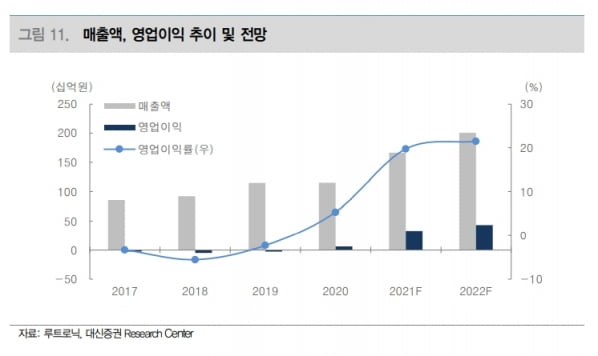

루트로닉은 3분기에 매출 411억원을 기록했다. 전년 동기 대비 30% 늘었다. 지역별로는 국내 106억원, 북미 135억원, 유럽·중동 109억원, 아시아·태평양 60억원의 매출을 냈다. 아시아·태평양을 제외하고는 모두 전년 동기 대비 증가했다.

영업이익은 56억원, 영업이익률은 13.7%였다. 작년 같은 기간에 비해 각각 36%, 0.6%포인트 증가했다. 다만 영업이익은 시장 예상치(컨센서스) 75억원에는 미치지 못 했다는 설명이다.

한경래 연구원은 “영업이익률이 추정치 대비 부진한 이유는 3분기 미실현이익이 전분기 대비 약 20억원 발생했기 때문”이라며 “루트로닉은 4분기 성수기에 대비해 해외 법인으로 선제적으로 물량을 공급했으나, 판매는 4분기에 진행할 예정”이라고 말했다.

인력을 추가 증원하면서 인건비도 작년 같은 기간에 비해 12.8% 늘었다. 다만 신제품 매출 비중이 확대되면서 장비 평균판매단가(ASP)가 전년 동기 대비 5% 상승한 4600만원을 기록한 점은 긍정적이라고 평가했다.

4분기에는 의료기기 성수기에 걸맞는 실적을 기대했다. 4분기 매출은 480억원, 영업이익은 120억원을 낼 것으로 추정했다. 작년 4분기보다 각각 20.7%와 65.9% 늘 것이란 예상이다.

한 연구원은 “4분기에 혈관 치료 장비 ‘더마브이’의 국내 및 미국 판매를 시작하고, 내년 초 체형 관리 신제품을 출시할 예정”이라며 “신제품 매출 비중 확대로 외형과 이익이 동반 성장할 것으로 기대한다”고 했다.

그는 “목표주가는 하향하지만 현 주가는 내년 예상실적 기준 주가수익비율(PER) 9.5배로, 저평가 상태”라고 말했다.

-

1

이문수 이노테라피 대표 "홍합 접착원리 적용 혁신기술로 수술용 지혈제 시장 공략할 것"

바위에 잘 달라붙는 홍합의 특성에서 착안한 토종 기업의 지혈제가 국제무대에서 잇따라 ‘스포트라이트’를 받고 있다. 면역거부반응 등 기존 지혈제의 부작용을 없앤 만큼 향후 건강보험에 등재되면 처방...

-

2

비대면 의료 '쓰리제이', KT 출자 펀드 등서 초기투자 유치

비대면 의료 서비스 전문 스타트업 쓰리제이가 KT가 출자한 펀드 등으로부터 초기(시드) 투자를 유치했다. 10일 쓰리제이는 KT 모태펀드가 출자해 벤처캐피털(VC) 쿼드벤처스가 운용하는 '스마트 대한...

-

3

코스맥스, 3분기 영업이익 250억원...전년 동기 比 80%↑

코스맥스는 “지난 3분기 매출 3950억원, 영업이익 250억원을 기록했다”고 10일 발표했다. 전년 동기 대비 각각 23%, 80% 올랐다. 광군제 효과로 1473억원의 매출고를 올린 중국 시...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)