“제이시스메디칼, 비수기에도 선방…내년 성장세 이어갈 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

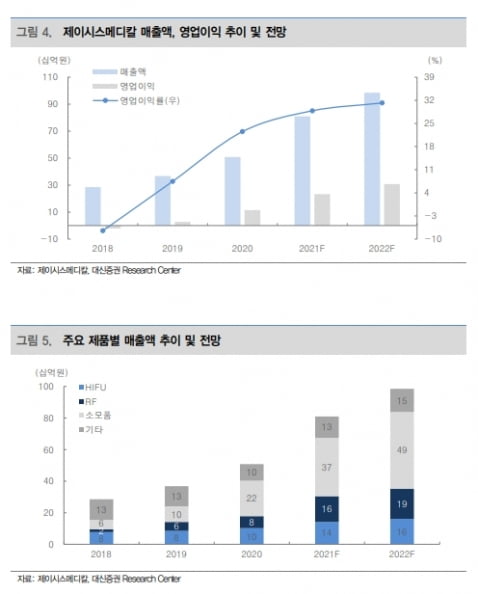

제이시스메디칼의 3분기 매출은 206억원으로, 전년 동기 대비 35.7% 늘었다. 영업이익은 61억원을 내 작년 같은 기간에 비해 14.3% 감소했다.

이새롬 연구원은 “3분기는 의료기기 시장의 비수기인데다, 북미 RF장비 선적이 지연됐음에도 선방하는 실적을 달성했다”며 “마진이 높은 소모품은 사이노슈어 및 일본 수요가 동반 증가하면서 전체 매출의 47% 비중을 차지했다”고 설명했다.

내년에도 호실적을 이어갈 것으로 봤다. 사이노슈어로의 최소 주문수량(MoQ)이 확대되고, 소모품 비중 상승에 따라 유리한 수익 구조가 본격화될 것이란 판단이다.

사이노슈어의 RF 장비 MoQ은 올해 350대에서 내년 500대 수준으로 늘어날 것으로 추정했다. 이 연구원은 “2022년은 동남아에 RF 장비 ‘포텐자(POTENZA)’를 출시하고, 비침습 팁에 대한 글로벌 인허가 확대로 추가적인 MoQ 상향이 가능할 것”이라며 “회사는 현재 중장기 북미 시장을 표적으로 HIFU 장비에 대한 글로벌 판권 계약도 검토 중”이라고 말했다.

월 장비 생산능력(CAPA)도 연초 200대에서 하반기 250대로 늘었다. 내년에는 300대 수준이 될 것이란 예상이다. 글로벌 미용 수요 확대에 대한 수혜도 지속될 것으로 내다봤다.

-

1

씨젠, 3분기 누적 매출 9608억원…2년 연속 '1조 클럽' 예상

씨젠은 올 3분기에 매출 3053억원, 영업이익 1286억원을 기록했다고 11일 밝혔다. 매출은 전분기 대비 1% 증가했고, 영업이익은 11% 감소했다. 올 들어 3분기까지 누적 매출은 9608억원으로, 전...

-

2

엔젠바이오, 3분기 누적 매출 43억원…전년比 3배 증가

엔젠바이오는 올 들어 3분기 누적으로 매출 43억2000만원, 영업손실 70억5000만원을 기록했다고 11일 밝혔다. 매출은 전년 동기 13억5000만원 대비 219% 증가한 수치다.국내외 정밀진단 제품 매출 및 개...

-

3

케이피에스는 경희대 약대의 최진우 교수팀과 함께 순환종양세포(CTC) 기반 액체생검 시장에 진출한다고 11일 밝혔다. 초정밀 유기발광다이오드(OLED) 디스플레이 공정장비 제조기술을 바탕으로, 차세대 진단장비 시장에...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)