추격하는 넷플릭스, 추락하는 디즈니…'대장주 오징어게임' 승자는?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

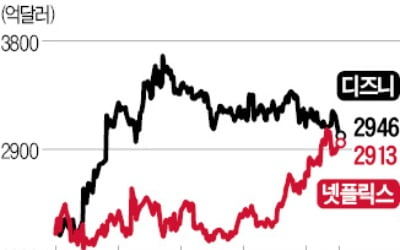

11일 디즈니는 7.07% 내린 162.11달러에 마감했다. 시가총액은 2946억달러(347조원)로 감소했다. 이날 넷플릭스는 1.65% 올랐다. 시가총액도 2913억달러(343조원)으로 불어났다. 두 기업의 시총 차이는 3조원으로 좁혀졌다.

디즈니 주가가 급락한 이유는 온라인동영상서비스(OTT) 디즈니플러스의 구독자 증가율이 둔화했기 때문이다. 지난 3분기(회계연도4분기) 디즈니는 210만명의 신규 구독자를 확보했다. 직전 분기1260만명(신규 구독자)의 6분의 1로 쪼그라들었다.

넷플릭스는 3분기 신규 구독자가 440만명에 달했다. 이미 구독자가 많은데 추가로 고객을 더 확보한 것이다. 3분기말 기준 넷플릭스 구독자는 2억1400만명, 디즈니는 1억7900만명이다.

단기적으로 차이가 더 벌어질 것으로 보인다. 4분기 넷플릭스는 직전 분기 두배인 850만명의 구독자를 확보할 것이라고 예상했다. 반면 디즈니는 2024년까지 목표한 2억3000만명~2억6000만명의 구독자를 달성할 수 있을지 의구심이 커진 상황이다.

디즈니와 넷플릭스의 경쟁은 ‘레거시 미디어’와 ‘뉴미디어’의 승부라는 점에서 의미가 있다. 디즈니는 뉴미디어로 영역을 확장하고 있지만 영업이익 대부분이 테마파크, 영화관, 크루즈 등 오프라인 엔터테인먼트에서 나온다.

현재로서 투자자들은 넷플릭스에 더 큰 가치를 부여하고 있다. 리서치업체 모닝스타에 따르면 넷플릭스는 적정 가치 대비 2.35배의 가격에 거래되고 있다. 디즈니는 1.03배다. 넷플릭스는 밸류에이션(실적 대비 주가)이 중요하지 않은 단계에 들어섰다는 분석이다. 테슬라처럼 절대적 실적이 아니라 미래 유망산업을 선점한 독과점 업체로서 평가받고 있다는 것이다.

하지만 아직 디즈니가 대장주 경쟁에서 졌다고 볼 수 없다. 디즈니는 마블, 스타워즈, 픽사, 내셔널지오그래픽 등 글로벌 인기 콘텐츠의 지적재산권(IP)을 보유하고 있다. 메타버스 플랫폼으로서의 잠재력도 크다. 이미 ‘디즈니 메타버스’를 개발하고 있다. 코로나19가 종식되면 디즈니랜드, 영화관 등 오프라인 사업이 실적 회복을 주도할 것으로 전망된다.

박의명 기자 uimyung@hankyung.com

-

1

'스태그 공포' 커질 땐 이 전략…월가 애널리스트 추천 투자법

물가가 오르면서 경기가 침체하는 스태그플레이션 공포가 미국 투자자들 사이에서 확산하고 있다. 미국의 경제가 코로나19 위기로부터 완전히 회복되지 않았지만 연일 물가상승률이 최고 기록을 갈아치우면서다.1970년대 오일...

-

2

‘테슬라의 대항마’로 평가받는 미국 전기자동차 스타트업 리비안의 주가가 나스닥시장 상장 이틀 만에 공모가 대비 50% 이상 급등했다. 2014년 중국 최대 전자상거래 기업 알리바바 이후 미국 증...

-

3

월트디즈니가 글로벌 미디어 대장주 자리를 넷플릭스에 내줄 위기에 처했다. ‘오징어 게임’ 등 오리지널 시리즈를 잇달아 성공시킨 넷플릭스 주가는 6개월 새 35% 급등했다. 11일 디즈니는 7.0...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)