2030은 코인에 '영끌'…한국 찐부자들 "암호화폐 대신 이것"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

10억 이상 부자 8%는 주식으로 손실

3%만 '암호화폐 투자하겠다'

‘부자’의 기준은…총자산 100억원

"노후 최소 월 500만원은 있어야"

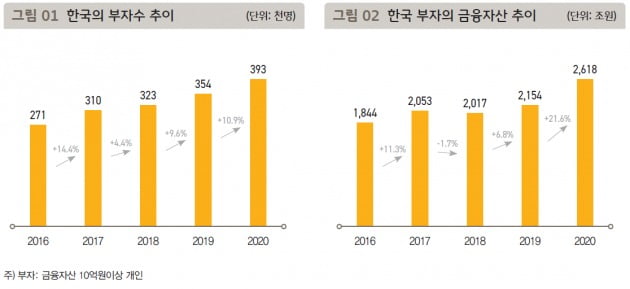

KB금융그룹은 이같은 내용을 담은 '2021년 한국부자보고서'를 발간했다. KB금융은 부자를 금융자산(현금·보험·주식·채권 등)이 10억원 이상인 개인으로 정의했다. 금융자산이 5억~10억원 미만인 '준부자'도 별도로 분류했다. 보고서에 담긴 통계는 부자 400명과 준부자 200명을 대상으로 실시한 설문조사와 일대일 심층 인터뷰를 토대로 작성됐다.

◆부자 중 3%만…"암호화폐 투자하겠다"

부자들이 보유한 금융자산은 지난 한해 20% 넘게 증가했다. 이들이 보유한 자산은 2618조원에 달한다. 2017년(-1.7%)에는 오히려 줄었고, 2018년(6.8%)과 비교해도 크게 늘어난 셈이다.

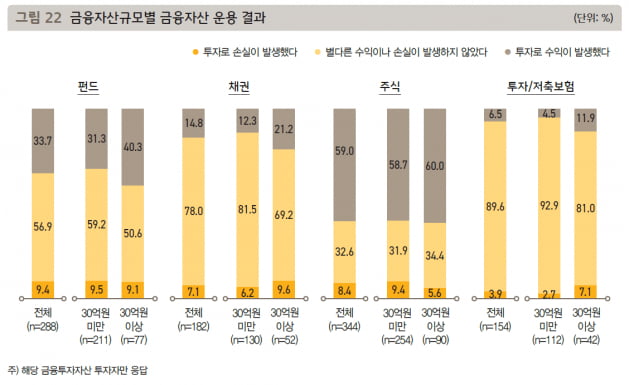

주식투자에 뛰어드는 부자들도 크게 늘었다. 특히 올해 부자들의 주식 보유율은 81.5%로 지난해말(67.5%)보다 크게 올랐다. 주식 투자액을 늘렸다는 응답도 지난해 28.3%에서 올해 40.0%로 급등했다. 앞으로도 주식투자를 늘리겠다는 비중은 31.0%로 예적금(12.8%), 펀드(10.8%), 보험(7.5%), 채권(4.8%) 등 다른 금융자산을 크게 앞질렀다.

성과도 나쁘지 않다. 전체 부자 10명 중 6명은 주식으로 수익을 냈다. 손실이 발생한 비중은 8.4%에 불과했다. 특히 30억원 이상 부자 가운데 손실을 낸 비중은 5.6%로 더 적었다.

‘서학개미’ 행렬에 동참하는 부자들도 늘고 있다. 부자의 29.3%는 해외투자 의향이 있다고 답했다. 해외투자에서 의외로 부자들에게 선호도가 높은 지역은 '중국'으로 나타났다. 30억원 이상 부자의 경우 중국 펀드에 투자한 비중이 44.7%, 30억원 미만은 37.5%로 다른 나라에 비해 가장 높았다. 30억원 이상은 미국(32.5%), 30억원 미만은 베트남(31.6%)이 중국 다음으로 비중이 높았다.

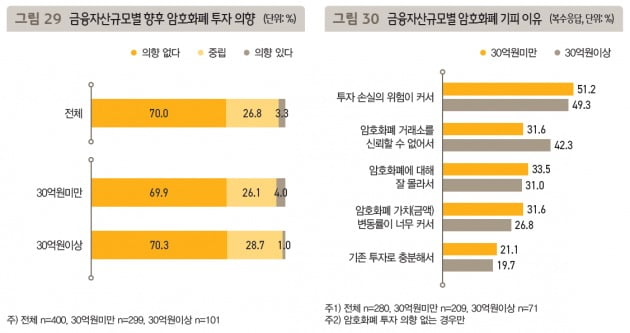

앞으로도 ‘암호화폐에 신규 투자할 의향이 없다’고 밝힌 부자는 70.0%에 달했다. 자산이 많을 수록 암호화폐 투자를 꺼리는 경향도 드러났다. 30억원 이상 부자는 1.0%, 30억원 미만 부자는 4.0%만이 암호화폐 투자 의향이 있다고 답했다. 투자를 꺼리는 이유로는 50.7%가 '투자 손실의 위험이 커서'라고 밝혔다. '암호화폐 거래소를 믿을 수 없어서(34.3%)', '암호화폐에 대해 잘 몰라서(32.9%)'라는 답변도 많았다.

부자들은 암호화폐보다는 회원권이나 금·보석 등에 더 관심이 많았다. 30억원 이상 부자 중 67.3%는 회원권에 투자한 것으로 나타났다. 전체 부자 중 84.0%는 금이나 보석 등에 투자했으며, 3명 중 1명은 예술품을 가진 것으로 집계됐다. 부자들이 이상적으로 생각한 자산 포트폴리오 비중은 금융자산과 부동산, 기타자산(암호화폐·회원권 등)이 각각 4대5대1로 나타났다.

◆총자산 100억 이상이어야 '부자'

부자들이 쌓은 부에 있어서 '근로소득'의 비중은 6.8%에 불과했다. 사업소득(41.8%)이 가장 많은 비중을 차지했으며, 부동산투자(21.3%)와 상속·증여(17.8%), 금융투자(12.3%)가 뒤를 이었다.

부자가 돈이 많을 수록 부동산의 비중이 컸다. 총 자산 30억원 미만인 부자 가운데 부동산 비중이 절반을 초과하는 부자는 32.9%에 불과했다. 하지만 30억~50억원 미만 부자는 83.9%, 50억원 이상 부자는 75.5%에 달했다. 특히 50억원 이상인 부자의 부동산 비중은 지난해(39.3%)보다 10%포인트 이상 늘었다. 자가 혹은 투자를 위해 구입한 주택가격이 지난해 급등한 영향으로 풀이된다.

부자들은 평균적으로 7억7000만원의 부채를 갖고 있었다. 이 중 임대보증금이 69.6%를 차지하고, 금융부채는 30.4%로 부동산에서 생긴 부채가 대부분이다. 부자들이 연간 저축하는 금액은 평균 6250만원으로 집계됐다. 연 소득의 4분의 1에 해당하는 금액이다.

일대일 심층면접에서 부자들이 당장 현금화가 가능한 유동성 자산을 중요하게 꼽은 것도 눈에 띄는 대목이다. KB금융은 “긴급시 필요한 유동성을 생각하면 금융자산 20억원은 있어야한다”, “현금성 자산이 10억원 정도 있다”, “노후 가용 현금흐름이 최소 월 500만원은 있어야 한다”는 부자들의 답변을 소개했다.

박진우 기자

-

1

고용 한파 심각…"청년층 겪는 경제적 고통 역대 최고"

고용 한파로 인해 청년층이 겪는 경제적 고통이 역대 최악을 기록했다는 분석이 나왔다.전국경제인연합회 산하 한국경제연구원(한경연)은 14일 "경제고통지수를 재구성해 세대별 체감경제고통지수를 산출한 결과 올해 상반기 기...

-

2

"초보도 골목길 운전 문제없다"…한국이 '세계 최초' 개발한 기술

현대모비스가 좁은 골목길 등 초보 운전자의 운전 부담을 덜어주는 자율주행 기술을 선보인다. 현대모비스는 도심형 자율주행 신기술인 '차세대 주차제어시스템(MPS)'을 세계 최초 개발했다고 14일...

-

3

자고 일어나면 뛰는 금리…1.2%로 대출 받는 법 [고은빛의 금융길라잡이]

3.6~4.6%. 최근 시중은행의 전세대출 금리 수준이다. 지난해 전세대출 금리가 2%대였다는 점을 감안하면 1년새 2배 가까이 뛴 셈이다. 대출금리가 말 그대로 자고 일어나면 오르면서 전세대출을 이용하는 차주들의 ...

![자고 일어나면 뛰는 금리…1.2%로 대출 받는 법 [고은빛의 금융길라잡이]](https://img.hankyung.com/photo/202111/ZA.27795665.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)