애플, 3분기 실적쇼크 후 횡보…갈아탈까, 더 살까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

코로나 효과 봤지만

새 노트북·스마트폰

수요 늘며 고공행진

2년새 주가 170% 올라

반도체 공급난 타격

아이폰 생산량 줄자

9년 만에 영업이익

월가 예상치 밑돌아

“저가 매수 기회”

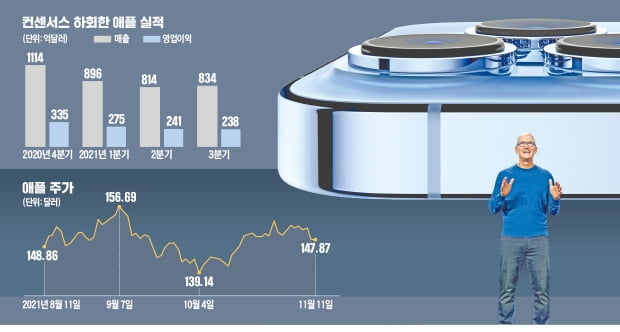

애플 주가는 12일(현지시간) 기준으로 1주일간 0.85% 하락했다. 애플은 3분기 어닝쇼크를 기록했다. 매출 834억달러로 컨센서스(증권사 추정치 평균·847억달러)를 밑돌았다. 영업이익(238억달러)과 순이익(206억달러)도 전 분기 대비 각각 1%, 5% 감소했다. 애플의 3분기 영업이익이 전 분기 대비 줄어든 것은 2012년 이후 9년 만에 처음이었다. ‘애플은 항상 컨센서스를 웃도는 실적을 낸다’는 증권가 불문율도 깨졌다. 충격파로 애플은 마이크로소프트에 세계 시가총액 1위 자리를 내줘야 했다.애플이 3분기 어닝쇼크를 낸 건 글로벌 공급망 차질 때문에 스마트폰에 들어갈 반도체를 제때 공급받지 못하면서 생산량이 크게 줄었기 때문이다. 아이폰 매출은 388억7000만달러로 월가 전망치(415억1000만달러)보다 낮았다. 공급망 차질로 인한 잠재적 매출 손실분은 약 60억달러로 추정된다.

그러나 JP모간 모건스탠리 등 월가에선 애플에 대한 매수 의견을 유지하고 있다. 27명의 애널리스트 중 21명이 매수 의견을, 6명이 유지 의견을 냈다. 평균 목표주가는 현재 주가보다 14.97% 높은 170달러다. 월가는 아이폰 수요에 문제가 생긴 게 아니라 공급 차질로 매출이 줄어들었다는 데 주목하고 있다. 공급 문제가 해결되면 수요도 다시 늘어날 것으로 보는 것이다.

이규하 NH투자증권 연구원은 “아이폰 사용자들은 제품 공급이 지연된다고 해서 쉽게 안드로이드 스마트폰으로 넘어가지 않는다”며 “반도체 부족이라는 예상치 못한 악재가 시장에 노출되면서 ‘최악의 시기’는 지나갔다”고 강조했다.

UBS는 애플 공급망 충격에도 2022년(애플 회계연도 기준) 스마트폰 판매량 추정치(2억3000만 대)를 그대로 유지했다. 목표주가 180달러를 제시한 에버코스ISI도 “현재 공급 경색은 오히려 내년 아이폰 판매량을 폭발적으로 늘릴 수 있다”고 말했다.

애플은 아이패드 출하량을 줄이면서까지 반도체를 아이폰13을 생산하는 데 몰아주고 있다. 서비스 부문 매출이 크게 증가하면서 구멍난 하드웨어 매출을 채웠다는 점도 긍정적이다. 3분기 서비스 부문 매출은 전년 대비 16.3% 늘어난 145억달러를 기록했다.

애플의 다음 비밀 무기가 ‘증강현실(AR) 기기’라는 점도 간과해선 안 된다는 조언이다. 내년 말께 AR 기술을 도입한 AR 헤드셋, AR 글래스를 통해 AR 기기의 대중화를 이끌 것이라는 전망이 나온다. 이 연구원은 “아이폰을 이을 새로운 캐시카우 역할을 할 AR 기기 등을 감안하면 지금 저가 매수를 추천한다”고 말했다.

“공급망 회복될 때까지 기다려야”

단기 투자를 바라보는 매수는 지양해야 한다는 게 증권가의 공통적인 의견이다. 공급망 부족 문제는 완전히 해소될 때까지 산발적으로 애플 실적에 악영향을 미칠 수 있기 때문이다. 애플이 공급에 문제를 겪고 있는 반도체는 최신형 스마트폰 중앙처리장치(AP) 등이 아니라 무선주파수(RF)칩 등 소위 ‘레거시 노드(오래된 제조방법을 활용하는 반도체)’다. 증설이 없다면 반도체 부족 문제는 최소 내년 상반기까지 지속될 확률이 높다. 애플도 지난 콘퍼런스콜에서 “글로벌 공급망 훼손으로 인한 4분기 매출 차질 규모는 3분기보다 더 커질 수 있다”고 했다.공급망 병목 현상이 미·중 갈등으로 인해 더 심화될 수 있다는 것도 변수다. 올해 아이폰13을 사지 못한 소비자들이 공급 문제가 풀릴 때까지 기다릴지 여부를 장담할 수 없다는 분석도 나온다. 이승우 유진투자증권 센터장은 “3분기 세계 스마트폰 판매량은 전년 대비 8% 감소했다”며 “코로나19가 완화되고 공급망 병목현상이 해결되면 유동성은 스마트폰이 아니라 여행 등에 쏠릴 가능성도 높다”고 말했다.

심성미 기자 smshim@hankyung.com

-

1

[한경 매물마당] 서판교 도로변 3면 코너 신축 부지 42억 등 8건

◆서울 마포구 서교동 홍대입구 중심상권 근생 빌딩=역 도보 4분 이내 거리 대지 730㎡, 연면적 2144㎡의 지하 1층~지상 5층 건물. 자주식 주차 9대. 중심거리 초입에 있어 접근성 좋고 3면 도로에 접해 가시...

![[한경 매물마당] 서판교 도로변 3면 코너 신축 부지 42억 등 8건](https://img.hankyung.com/photo/202111/AA.28105240.3.jpg)

-

2

내년 '호호' 웃을 주식은…위드 코로나·친환경·메타버스

‘정상으로 돌아가는 길(Way Back to Normality)’ ‘정상으로의 복귀’ ‘회귀’…. 최근 국내 주요 증권사 리서치센터들이 내...

-

3

내년 ‘위드 코로나’(단계적 일상회복) 국면에서 원자재 등 여러 자산군의 지각변동이 예상된다. 국내 주요 증권사 리서치센터는 2022년 어떤 글로벌 자산 배분 포트폴리오를 추천했을까.하나금융투자...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)