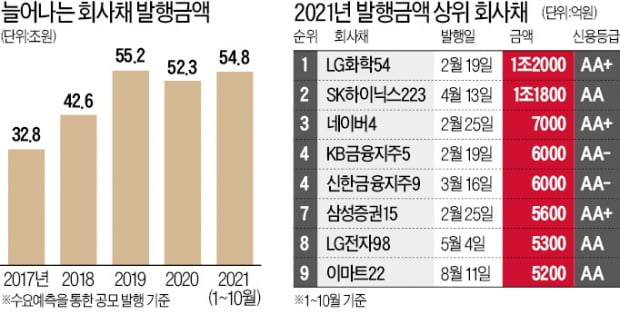

누적 54.8조…사상 최대 근접

저금리에 대기업 앞다퉈 발행

절반은 이자비용 年 1%대 수준

"금리 상승세, 상환능력 악화

내년엔 올해보다 부진할 것"

공모 회사채 누적 발행금액이 2019년 이후 올해까지 3년 연속 50조원을 넘어섰다. 코로나19 확산 이후 크게 낮아진 시장금리를 이용하려는 대기업들의 발행 행렬이 이어진 결과다. 발행금액의 절반 정도는 이자비용을 연 1%대로 확정했다.

저금리와 투자 수요 확대 영향

15일 한국경제신문 자본시장 전문매체인 마켓인사이트 집계에 따르면 국내 기업들은 올해 1~10월 54조8580억원의 회사채 발행을 완료했다. 수요예측을 거쳐 발행한 공모금액 기준으로 작년 연간 실적인 52조3400억원을 넘어섰다. 사상 최대인 2019년 55조1900억원과 비슷한 수준이다. 2016~2018년 3개년 평균 발행금액은 33조원이었다.

코로나19로 인한 시장금리 하락이 기존 대출 수요를 유인했다. 신용등급 ‘AA’ 기준 3년 만기 회사채 시가평가금리는 2018년 한때 평균 연 2.7%를 웃돌았으나 올해 초 최저 연 1.2%대까지 하락했다. 한국은행이 경기 충격을 완화하기 위해 작년 기준금리를 연 0.50%까지 0.75%포인트 인하한 영향이다. 사상 최저인 0.50% 기준금리는 지난 8월 연 0.75%로 다시 0.25%포인트 오르기까지 16개월에 걸쳐 유지됐다.

신성장 산업 기업의 등장도 관심을 끌었다. 제약·바이오업체인 삼성바이오로직스와 종근당은 모집금액의 4배 안팎 수요를 모으며 회사채 시장에 성공적으로 데뷔했다. 사업 확장에 적극 나서고 있는 소셜 카지노 게임업체인 더블유게임즈도 처음 500억원을 조달했다.

한광열 NH투자증권 연구원은 “올해 회사채 발행액은 역대 최대 수준을 나타내고 있다”며 “코로나19 대응과 새로운 산업에서 선도적 지위를 확보하기 위한 설비투자 확대, 적극적 인수합병(M&A)으로 대규모 자금 조달이 필요한 기업들이 몰렸다”고 설명했다.

절반이 연 1%대 이자비용

낮은 이자비용 혜택은 대부분 국내 굴지의 대기업그룹 계열사들에 돌아갔다. 전체 발행금액의 절반인 약 25조8000억원어치가 공정거래위원회 집계 자산총액 10대그룹 물량이다. 신용등급 기준으로는 AA급으로 불리는 AA+, AA, AA-등급 회사채가 발행금액의 3분의 2인 약 37조원을 흡수했다. 전체 10개 투자적격 신용등급 가운데 2, 3, 4번째에 해당한다.

전체 발행금액의 절반에 가까운 26조7000억원 규모 회사채는 연 1%대의 매우 낮은 이자비용으로 조달에 성공했다. 신용등급 최상위(AAA) 기업인 KT가 지난 1월 발행한 3년물 금리가 연 1.12%로 올해 1~10월 전체 259건(증권신고서 기준) 가운데 가장 낮았다. 지난 2월 발행한 LG화학의 만기 3년짜리 회사채(54-1회)는 두 번째로 낮은 연 1.14% 이자비용을 확정했다. LG화학은 다섯 종류 만기로 발행한 54회 회사채를 통해 사상 최대인 1조2000억원을 조달했다.

가장 치열한 투자 경쟁을 벌인 채권은 6월 발행한 한화솔루션275회였다. 최초 모집금액 대비 기관투자가들의 수요예측 참여 금액이 16.3배에 달했다. 2019년 대림코퍼레이션34회(16.4배) 이후 최고 기록이다.

“내년엔 분위기 반전 가능성”

다수의 전문가들은 내년 회사채 발행이 올해보다 부진할 것으로 보고 있다. 금리가 상승세로 돌아선 상황에서 상환에 실패하는 기업이 늘어날 수 있다는 우려에서다. 국내 기관투자가들은 시장금리 상승세가 가팔라진 9월 이후 회사채 투자에 소극적이다.

전반적인 기업 기초체력도 악화하는 추세로 오랜 기간 회사채 인기가 시들해질 수 있다는 우려도 나온다. 김상만 하나금융투자 연구원은 “채무 상환능력의 핵심 지표인 이자보상배율이 취약한 기업 비중이 늘고 있다”고 분석하고 “글로벌 금융위기 이후 하락세를 나타내온 회사채 신용 스프레드(국고채와의 금리 격차)가 방향을 바꿀 수 있다”고 말했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)