은행, 대출 늘면서 이자 이익↑…3분기까지 33조7천억원 달해

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금감원, 3분기 국내은행 영업실적 공개…대출 증가세 지속 결과

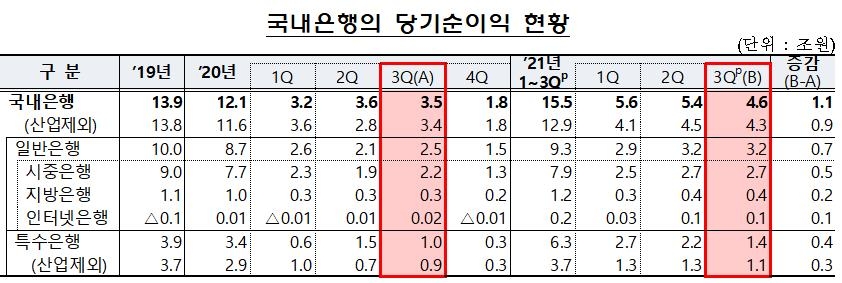

16일 금융감독원이 발표한 2021년 3분기 국내은행 영업실적(잠정)에 따르면 19개 국내은행의 3분기까지 누적 당기순이익은 작년 같은 기간보다 50.5% 증가한 15조5천억원으로 집계됐다.

국내은행의 올해 3분기 누적 실적은 작년 전체 당기순이익 12조1천억원보다도 3조4천억원이나 더 많다.

3분기 중 당기순이익은 4조6천억원으로 작년 3분기보다 1조1천억원이 늘었다.

다만 각각 5조원대를 기록한 1·2분기보다는 순이익이 축소됐다.

올해 HMM 전환사채(CB)의 전환이익 등 비경상적 요인으로 당기순이익이 2조2천억원이나 급증한 산업은행을 제외해도 3분기까지 국내은행의 당기순이익은 12조9천억원으로 작년 같은 기간에 견줘 3조1천억원이나 뛰었다.

이러한 양호한 실적은 대출자산이 불어 이자 이익이 급증한 덕이다.

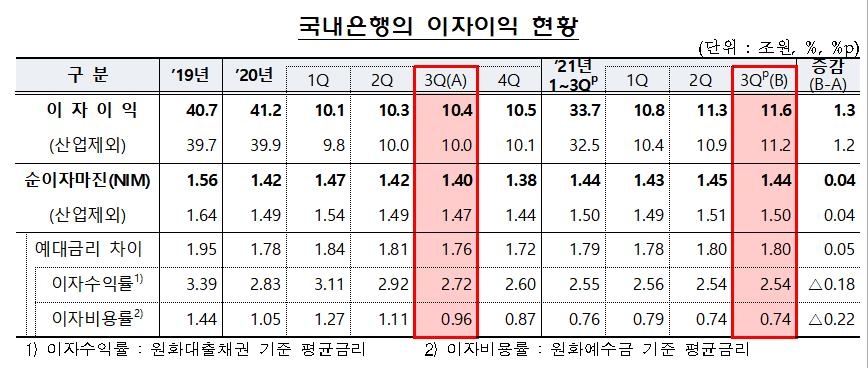

3분기에 국내은행은 이자 이익으로 11조6천억원을 거둬들였다.

작년 3분기보다 1조3천억원이 더 많다.

3분기까지 누적 이자 이익은 작년 같은 기간보다 2조9천억원 증가한 33조7천억원이다.

이자 이익에서 조달 비용 등을 차감한 금액을 자산으로 나눈 순이자마진(NIM)이 1.44%로 작년 3분기보다 0.44%포인트(p) 상승했고 대출채권 등 이자수익 자산 증가세가 지속됐다고 금감원은 분석했다.

특히 대출금리와 예금금리의 차이인 예대금리 차이는 2분기에 이어 3분기에도 1.80%를 기록, 작년 3분기보다 0.4%p 확대됐다.

작년 4분기와 비교하면 0.8%p 커졌다.

외환·파생(-5천억원), 유가증권(-1천억원), 수수료(-300억원) 등 대부분의 부문에서 이익이 감소했다.

3분기 국내은행의 대손비용은 작년 같은 기간보다 1조1천억원 감소한 3천억원으로 나타났다.

자산건전성이 양호하게 지속한 데다 지난해 코로나19로 충당금 적립을 확대한 기저효과에 따른 것이다.

판매비와 관리비로는 전년 동기보다 2천억원 늘어난 5조9천억원을 썼다.

3분기 총자산순이익률(ROA)은 0.56%로 작년 3분기보다 0.09%p 상승했고, 자기자본순이익률(ROE)도 1.07%p 올라 7.36%를 기록했다.

금감원은 "코로나19 영향이 장기화하는 상황에서 최근 시장금리 상승 등으로 한계 차주의 상환능력이 저하될 가능성이 있으므로 은행이 충당금을 충실히 적립하는 등 손실흡수 능력을 유지하도록 유도하겠다"고 밝혔다.

-

1

국민은행은 지난 8일 KB라스쿨(고등) 참가자 500여명을 대상으로 박세리 감독을 초청해 KB라스쿨 특강을 실시했다고 10일 밝혔다.KB라스쿨은 국민은행 대표 사회공헌사업 ‘KB Dream Wave 203...

-

2

국내 유망 스타트업이 잇따라 채용에 나서고 있다. 사업을 확대하고 해외 진출을 위해서다. 벤처 시장 투자 혹한기에서 벗어나 인재 확보에 나섰다는 분석도 나온다.인공지능(AI) 검색 스타트업 라이너가 3년 이상 경력자...

-

3

AI 사내 통역 서비스 '쿠쿠', 와이콤비네이터 'W25 배치 프로그램' 선정 [Geeks' Briefing]

한국경제신문의 프리미엄 스타트업 미디어 플랫폼 긱스가 10일 스타트업 뉴스를 브리핑합니다.AI 사내 통역 서비스 ‘쿠쿠’, 와이콤비네이터 ‘W25 배치 프로그램’ 선정AI ...

![AI 사내 통역 서비스 '쿠쿠', 와이콤비네이터 'W25 배치 프로그램' 선정 [Geeks' Briefing]](https://img.hankyung.com/photo/202501/01.39163416.3.png)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)