PCB 만드는 코리아써키트, 주가 한달새 50% 뛴 까닭

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

삼성 스마트폰 판매 늘고

반도체 PCB 시장 급성장

내년 이익 78% 급증 전망

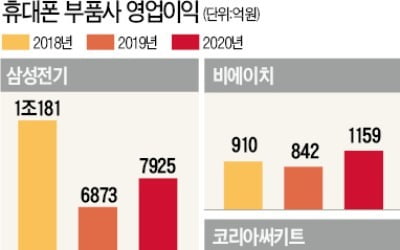

스마트폰에 쓰이는 HDI(메인기판) 시장에서 국내 업체 가운데 유일하게 살아남아 특수를 누리고 있다.

과거 삼성전기, 대덕전자, 이수페타시스 등이 경쟁을 펼치던 시장이지만 수익성 등을 이유로 모두 이 사업에서 철수했다. 중국과 대만 업체들이 경쟁자로 남아있지만 HDI 부품 특성상 제품 최종 설계 도면이 누출될 가능성이 높아 해외 부품사에 물량을 맡기기 어려운 구조다. 큰 수익이 나는 사업부문은 아니지만 구조조정 효과로 코리아써키트가 그 수혜를 볼 수밖에 없다는 게 전문가들의 분석이다.

전체 매출의 약 35%를 담당하는 반도체 PCB 시장도 급성장하고 있다. 코로나19를 계기로 데이터 서버가 확대되면서 반도체 기판 수요가 덩달아 늘었다. 지난 2분기까지 적자에 허덕이던 연결 자회사 인터플렉스도 삼성전자 폴더블폰이 흥행에 성공하며 3분기 흑자 전환했다. 반도체 패키징 업체 시그네틱스 역시 반도체 수요가 늘어난 덕에 적자 늪에서 벗어났다.

전문가들은 당분간 이런 흐름이 유지될 것으로 보고 있다. 코리아써키트가 탄탄한 실적을 유지하는 데다 연결 자회사들 역시 흑자 기조를 이어갈 확률이 높기 때문이다.

코리아써키트의 내년 영업이익 컨센서스(증권사 추정치 평균)는 945억원으로 올해 연간 이익 전망치(532억원)보다 78%가량 증가할 것으로 전망된다. 2023년 영업이익 컨센서스는 이보다 늘어난 990억원 수준이다.

박강호 대신증권 연구원은 “삼성전자의 프리미엄 스마트폰 비중 확대로 코리아써키트의 영업이익률이 올 3분기를 기점으로 확대되고 있어 내년까지 이런 흐름이 이어질 것으로 보인다”며 자회사 연결 실적 호조 등을 감안해 목표주가를 2만5000원으로 상향 조정했다.

박재원 기자 wonderful@hankyung.com

-

1

권태민-레고켐바이오 레고켐바이오의 주목할 만한 점은 이미 기술력을 확보했고, 이로 인해 이뤄진 기술수출(라이선싱 아웃) 규모가 2조원대에 달한다는 것이다. 앞으로 진행될 기술수출도 기대되는 상황이다. 회사가 개발 중...

-

2

삼성전기와 LG이노텍 등이 잇따라 스마트폰 메인기판(HDI) 사업에서 철수하면서 인쇄회로기판(PCB) 제조업체인 코리아써키트가 상승세를 타고 있다. 공급 과잉 해소에 따른 수익성 회복으로 실적이 개선될 수 있다는 분...

-

3

휴대폰 부품주 실적 개선…파트론 3분기 영업익 220% 급등

애플, 삼성전자 등이 잇따라 스마트폰 신제품을 내놓고 있다. 이런 가운데 미·중 무역협상 타결에 대한 기대가 커지면서 짓눌려 있던 휴대폰 소비가 살아날 것이란 전망이 나온다. 그 수혜로 휴대품 부품주 실...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)