'규제 풍선효과'…대부업 실적도 '쑥'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

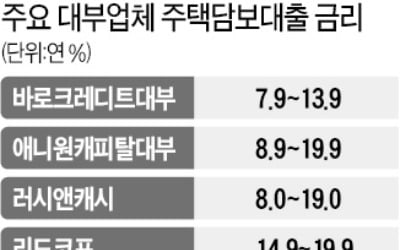

리드코프 3분기 영업수익 15%↑

17일 금융권에 따르면 A 대형 대부업체의 지난달 신규 대출 취급액은 지난 6월 대비 36% 증가했다. 액수로 따지면 4개월 새 46억원이 늘었다. 앞서 금융감독원이 민형배 더불어민주당 의원에게 제출한 자료에 따르면 올 상반기 상위 20개 대부업체의 신규 대출 취급액은 1조4633억원으로 집계됐다. 지난해 전체 대출액(2조1426억원)의 68%를 6개월 만에 달성한 것이다.

개인의 모든 금융사 대출 원리금 연간 상환액을 연 소득으로 나눈 비율인 DSR을 계산할 때 대부업 대출분은 제외된다. 또 대부업계는 카드사 6%, 저축은행 21.1% 등 2금융권에 적용되는 총량증가율 규제도 없다. 반면 대출 수요는 여전해 차주들이 고금리를 감수하고라도 대부업 문을 두드리는 사례가 발생하고 있다.

대부업계 유일한 상장사인 리드코프는 올 3분기 금융업 영업수익이 전년 동기 대비 15% 증가한 547억원을 기록했다. 업계 관계자는 “지난 7월 법정 최고금리가 연 24%에서 연 20%로 인하된 이후 대부업계가 급속히 위축되고 있다”면서도 “최근 2금융권에서 돈을 빌리지 못한 사람들을 ‘이삭줍기’ 하면서 다소 숨통이 트인 측면이 있다”고 말했다.

금융권 일각에선 원래 대부업 주이용자 층인 저신용자들의 자금 조달이 더 어려워지게 됐다는 관측도 나온다. 한 업계 관계자는 “우수 대부업체에 한해 은행으로부터 자금조달을 받을 수 있는 길은 열렸지만 대부업 시장 자체가 매우 작아 상대적으로 우량한 고객에게 대출 공급이 한정될 수밖에 없다”고 설명했다. 잇단 최고금리 인하 속에 대부업계도 신용대출 대신 담보대출 비중을 늘리고 있다.

이인혁 기자 twopeople@hankyung.com

ADVERTISEMENT

-

1

고향인 경북 포항에 빌라 한 채를 두고 서울에서 소형 아파트에 살고 있는 A씨는 내년 1월 이사를 앞두고 잔금을 치르기 위해 대부업 대출을 고민하고 있다. 2주택자인 A씨는 은행은 물론 저축은행, 상호금융권에서도 대...

-

2

올해 말까지 대출 실행이 가능한 보금자리론 접수가 예년보다 1주일가량 일찍 마감됐다. 보금자리론은 신혼부부 등이 한국주택금융공사의 보증을 통해 일반 주택담보대출에 비해 낮은 금리와 높은 담보인정비율(LTV)로 대출을...

-

3

올해 보금자리론 접수 마감…"오늘 신청해도 내년 실행 가능"

올 연말 안에 대출 실행이 가능한 보금자리론 접수가 예년보다 일주일 가량 일찍 마감됐다. 보금자리론...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)