“효성화학, 내년 실적 개선세 탄력적일 수 있어”-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이동욱 키움증권 연구원은 최근 효성화학의 부진의 배경으로 ▲액화석유가스(LPG) 가격 급등 ▲역내 폴리프로필렌(PP) 설비의 잇따른 신규 가동 ▲물류 차질 및 코로나19로 인한 베트남 증설 설비의 가동률 개선 지연 등을 꼽았다.

하지만 키움증권은 내년 효성화학의 영업이익이 올해보다 46.9% 증가할 것으로 내다봤다. 원재료 가격 하락이 전망되는 가운데, 특화 PP 제품의 프리미엄이 지속될 것으로 예상돼서다. 또 높은 수익성을 기록하고 있는 삼불화질소(NF3)의 증설효과도 기대되고 있다.

이 연구원은 “물류적체 해소 가능성이 커지는 시점에서 미국의 저가 프로판 수출이 확대되면 효성화학의 내년 실적 개선 폭이 기존 추정보다 커질 수 있어 보인다”며 “또 증설 후 현재 시가총액에 육박하는 NF3의 영업가치와 약 1년 정도 밖에 남지 않은 액화수소 플랜트 완공 모멘텀이 사이클 주식 특유의 주가 하락 리스크를 줄일 수 있는 요인으로 작용할 전망”이라고 말했다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

현대모비스는 지난 20일 대규모 투자 계획을 발표했다. 인천과 울산에 수소연료전지 생산을 위한 신공장을 지을 예정으로, 투자 금액은 1조3216억원에 달한다는 내용이었다. 올 하반기 착공에 들어가 2023년부터 가동...

-

2

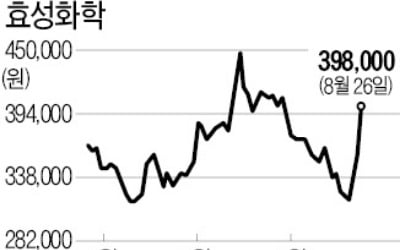

'대장주' SK머티리얼즈 합병에…투자 대안 급부상한 효성화학

SK머티리얼즈의 투자 대안으로 떠오른 효성화학 주가가 급등했다. 특수가스 대장주 등극과 함께 베트남 공장 가동 등의 영향으로 이익 규모가 크게 늘어날 것이란 전망이 나온다.효성화학은 26일 11.17%(4만원) 오른...

-

3

'소재 3총사' 진격…조현준의 효성, 첫 영업이익 2조 돌파 눈앞

효성티앤씨, 효성화학, 효성첨단소재 등 효성그룹 ‘소재 3총사’의 몸값이 치솟고 있다. 코로나19 이후 이들 회사의 각 주력 제품인 스판덱스와 폴리프로필렌(PP), 타이어코드는 글로벌 품귀 현상...